Zdanění kryptoměn je téma, které není úplně jednoduché pochopit. Proto jsme se rozhodli připravit tento kompletní návod, jak zdanit kryptoměny. Ne každý zdanění a účtování digitálních měn rozumí, ale pokud kryptoměny obchodujete, vlastníte nebo těžíte, měli byste vědět, co a jak funguje.Jak se daní obchody s kryptoměnami na burze? Potřebujete k těžbě kryptoměn živnostenský list? Na tyto a mnohé další otázky najdete odpověď níže.Než se začneme bavit o konkrétních procesech, co a jak zdanit, podívejme se, jak se na kryptoměny dívají české státní orgány. To vám jistě pomůže lépe porozumět celé problematice.

Jak se kryptoměny klasifikují?

Z pohledu státních orgánů jsou kryptoměny považovány za nehmotný movitý majetek. Česká národní banka jej jako hotovost neuznává. Nákup a prodej kryptoměn se tedy nepovažuje za platební službu.Kryptoměny nejsou z pohledu ČNB virtuálními penězi, cizí měnou, ani je nelze považovat za obdobné cennému papíru.Z tohoto důvodu nelze příjmy z prodeje kryptoměn zahrnout do kapitálových příjmů. Veškeré obchody, které probíhají na burzách, tedy spadají pod § 10 zákona o daních z příjmů - Ostatní příjmy.V říjnu 2015 Evropský soudní dvůr (ESD) rozhodl ve věci Služby za úplatu - Výměna virtuální měny „bitcoin“ za tradiční měny - Osvobození od daní, že kryptoměna by měla být klasifikována jako oběživo. ESD tímto rozhodnutím de facto legitimizoval kryptoměny jako každou jinou měnu a osvobodil je tak od DPH.Ani tento nejvyšší soudní orgán EU však na názoru českého státu na kryptoměny zatím nic nezměnil. Úprava DPH je na evropské úrovni a často se liší od zákona o daních z příjmů, jehož znění je zcela v kompetenci každého jednotlivého státu. Každý stát si tak tento zákon spravuje sám.

Bez výjimek či osvobození

Z výkladu zákona o daních z příjmů v ČR tedy vyplývá, že kryptoměny u nás nemají žádné výjimky, úpravy či osvobození, jako je zlato, cenné papíry, akcie nebo nemovitosti. V zákoně o EET však neprošla novela kryptoměny, která říká, že platby ve virtuální měně podléhají povinnosti EET.Kryptoměny jsou zmiňovány i v tzv. daňovém balíčku z roku 2017 v novele zákona o DPH, kdy příjemce plnění je ručitelem za nezaplacenou daň z tohoto plnění, pokud je platba poskytnuta v kryptoměnách, ať už v celku nebo v částech.Každé úspěšné odvětví je však pozitivně i negativně spojeno s veřejnou regulací po celém světě. Snad největší (a v podstatě jedna z prvních) globálních regulací jsou daně z kryptoměn.Finanční správy po celém světě musí být nadčasové, stejně jako samotné kryptoměny. Navzdory často chybějící komplexní regulaci zdanění kryptoměn již státy o zdanění příjmů z tohoto fenoménu hojně informují.Celý internetový byznys je totiž budoucností daňových zisků. Pamatujete na boom platforem Airbnb nebo Uber? Pravděpodobně ano. Možná ale nevíte, že tento trend v Česku poznamenaly komplexní kontroly finanční správy a doměření likvidačních výměrů daně a sankcí.

Volba právní formy rozhoduje

Správná volba právní formy investování je s ohledem na daně klíčovou záležitostí každého člověka. Bohužel často nejdříve probíhá samotná činnost, tedy nákup kryptoměn, což může často vést k nadměrné daňové zátěži, kterou nelze zpětně optimalizovat a často může pro investora znamenat ztrátu celého zisku. Investoři v ČR si mohou v zásadě efektivně vybrat ze dvou forem investování - buď jako fyzická osoba nepodnikající (tj. osoba investující v oblasti své hlavní podnikatelské činnosti) nebo právnická osoba (nejčastěji s.r.o.).V české investorské komunitě jsou obě formy v podstatě opředeny mýty a nepravdami, kterým se budeme věnovat v tomto článku.

Možnost 1 – Individuální

Nejčastěji se investor rozhoduje pro formu investice jako fyzická osoba, která mimo podnikatelskou činnost obchoduje s osobními prostředky (dále jen nepodnikající fyzická osoba).

Výhody investování jako fyzická osoba:

Téměř nulové počáteční náklady.

Příjem nepodléhá pojistnému na zdravotní a sociální pojištění.

Nižší sazby a daně z příjmu než u investování prostřednictvím společnosti.

Začátečníci s touto formou nepochybně uvítají téměř nulové počáteční náklady – není potřeba žádné oprávnění k podnikání ani licence. Zdanitelné příjmy se zahrnují do dílčího základu daně dle § 10 ZDP (ostatní příjmy)a nebudou tedy podléhat srovnání s daňovým režimem fyzických osob odvádějících pojistné na zdravotní a sociální pojištění (tato možnost není daňově účinná u investic s výjimkou, až na výjimky proto nebude dále analyzován), který dosahuje v ČR vysokých sazeb. Na zdanění fyzické osoby bude uplatněna nižší sazba daně ve výši 15 % oproti 19 % u investic prostřednictvím společnosti.

Nevýhody investování jako fyzická osoba:

Ztrátu z minulých let nelze zohlednit se ziskem roku následujícího.

Zisk z kryptoměn v průběhu roku není možné kompenzovat např. ztrátou z prodeje akcií nebo nemovitostí.

Pořizovací náklady lze s omezením uplatnit jako výdaj snižující základ daně.

Největší nevýhodou této formy investování do kryptoměn s ohledem na zdanění je bezesporu nemožnost kompenzovat ztrátu z minulých let ziskem z aktuálního roku.Základ daně podle § 10 ZDP nemůže nikdy dosáhnout záporné hodnoty. Navíc není možné do jednoho roku kompenzovat zisk z prodeje kryptoměn se ztrátou z obchodování s nemovitostmi či akciemi a naopak.Podle pravidel § 10 ZDP je možné kompenzovat pouze stejné druhy příjmů. Toto velmi přísné ustanovení však umožňuje kompenzovat zisky a ztráty z obchodování různých typů kryptoměn (např. zisk z BTC kompenzuji ztrátou z obchodování ETH).Ve skutečnosti jsou kryptoměny zdaněny zisky – tedy rozdílem mezi příjmy a výdaji. Výdaje však lze uplatnit z § 10 ZDP za předpokladu, že je zde silná příčinná souvislost se zdanitelnými příjmy. Investor tak nepochybně využije pořizovací cenu kryptoměny nebo například burzovní poplatky, ale nelze uplatnit „režijní“ výdaje jako internetové připojení, auto, kancelář nebo mobilní telefon.

Možnost 2 – Právnická osoba

Alternativní variantou formy investování je pak nákup a zdanění kryptoměn jako právnická osoba – společnost.

Výhody investování jako právnická osoba:

Ztrátu z minulých let lze zohlednit se ziskem roku následujícího.

Zisk kryptoměn lze v průběhu roku kompenzovat např. ztrátou z prodeje akcií nebo jiné obchodní činnosti.

Lze použít širokou škálu obchodních nákladů.

Všimněte si, že nevýhodami první možnosti jsou výhody při investování prostřednictvím společnosti. To potvrzuje důležitost prvotního rozhodnutí o formě investice. Pokud zdaňujeme jako právnická osoba, můžeme vůči zisku běžného kalendářního roku uplatnit ztrátu z předchozích 5 let.Společnost je subjektem, který zdaňuje roční ekonomický zisk jako celek – je tedy možné kompenzovat zisky z obchodování s kryptoměnami ztrátou z jiné činnosti (prodej akcií či nemovitostí) či podnikání.Náklady navíc můžeme uplatnit v mnohem větší míře než fyzická osoba, která nepodniká. Takže auto, kancelář nebo mobilní telefon vám v tomto případě sníží celkovou daňovou zátěž.

Nevýhody investování jako právnické osoby:

Vyšší počáteční náklady.

Administrativní zátěž po dobu trvání společnosti a případná likvidace.

Vyšší sazba daně oproti režimu fyzické osoby.

Mít vlastní společnost vyžaduje větší odpovědnost a náklady na rozjezd. Oproti méně formálnímu způsobu investování prostřednictvím fyzické osoby vyžaduje založení firmy náklady v řádu desítek tisíc korun. Společnost je navíc vždy subjektem, který vede účetnictví od svého vzniku až do svého zániku. Ukončení této formy investování také předchází poměrně zdlouhavý a administrativně náročný proces likvidace.Společnosti jsou zdaněny sazbou daně ve výši 19 % ve srovnání s 15 % pro fyzické osoby. Dále výplata dividendy společníkovi podléhá dodatečné 15% dani z příjmu fyzických osob. Vše je ale potřeba posuzovat v širších souvislostech.Jak již bylo uvedeno výše, společnost může uplatnit širší rozsah nákladů, navíc s účinností od roku 2021 bylo zavedeno progresivní zdanění pro fyzické osoby s vysokými příjmy (nově zdaněné 23% sazbou daně).Výběr správné formy je pro daňové plánování investora zásadní.

Daně a těžba kryptoměn

Jelikož se těžba kryptoměn již netýká pouze správy vlastního majetku, ale jde již o poskytovanou službu, jedná se o podnikání. Kromě založení živnostenského oprávnění jste povinni se také přihlásit k sociálnímu a zdravotnímu pojištění. Příjmy z tohoto podnikání se zdaňují podle §7 zákona o daních z příjmů.Zdanění probíhá stejně jako při nabývání věcí vlastní činností. Kryptoměna jako taková nemůže být zdaněna jako příjem, ale pouze její směna, tedy směna za fiat měnu nebo něco jiného.Pokud jako fyzická osoba dosáhnete zisku při těžbě kryptoměn, bude daň činit 15 %. Existují však i návrhy na zvýšení této daně z 15 % na 24 %, nicméně ke schválení do konce roku 2021 nedošlo.

Vyžaduje těžba kryptoměn založení živnostenského listu?

Těžba kryptoměn není stejná jako jejich obchodování. Musíte mít živnost na těžbu kryptoměn, nebo byste alespoň měli.Těžba na rozdíl od obchodování a spekulací s kryptoměnami již splňuje podmínku nepřetržité činnosti. Těžbou kryptoměn získáváte majetek vlastní činností a příjem vzniká až při prodeji nebo výměně kryptoměn. Je tedy nutné živnostenské oprávnění. Jedná se o živnost volnou v oboru činnosti č. 56 „Poskytování software, poradenství v oblasti informačních technologií, zpracování dat, hosting a související činnosti a webové portály“.

Jak se zdaňuje nákup zboží nebo služeb za kryptoměny?

Pro nákup nějakého zboží, ať už jde o elektroniku, auto, nemovitosti nebo služby, nemusíte získané kryptoměny směňovat ve fiat měně. Nákup zboží a služeb je možný přímo za kryptoměny.Výhodou je, že nemusíte shánět kurz a dělat si práci se zhodnocováním zdanitelných příjmů. V tomto případě se zdanitelný příjem rovná hodnotě nabytého majetku. Tento nákup kryptoměn však podléhá dani a zdaňujeme na základě povahy nabytí kryptoměn – těžba nebo směna.

Jak zdaňujete příjem kryptoměn při prodeji svého zboží nebo služeb?

Prodáváte své zboží nebo služby a dostáváte zaplaceno kryptoměnou? To je poměrně snadné. Doklad vystavíte tak, jak jste obvykle zvyklí v českých korunách s tím, že k němu uvedete ekvivalent v dané kryptoměně (Bitcoin, Ethereum, Litecoin atd.) nebo pouze větu, že kryptoměnou lze platit.Základem daně z podnikání je pro vás hodnota v českých korunách. V okamžiku platby je hodnota českých korun a kryptoměny stejná. Případná budoucí ztráta nebo zhodnocení pak nemá s podnikáním nic společného.Pokud však dojde ke zhodnocení (např. prodáte-li auto za 1 bitcoin, který následně zhodnotí), budete jej muset dodatečně zdanit dle §10 ZDP, nicméně již nebude podléhat zdravotním a sociálním pojištění.U kryptoměn zatím bohužel není výjimka, jako je tomu u cizích měn a souvisejících kurzových rozdílů. Snad někdy v budoucnu bude ministerstvo financí tento problém řešit a u kryptoměn udělá výjimku.

Jak se počítá daňový základ kryptoměny?

Vzhledem k tomu, že daň z kryptoměn je součástí ostatních příjmů, bude základem daně rozdíl mezi pořizovací cenou a prodejní cenou kryptoměny.Čistě hypoteticky, pokud kryptoměnu bitcoin nakoupíte za 100 000 Kč a prodáte ji za 200 000 Kč, bude dílčím základem daně rozdíl 100 000 Kč.Prokazatelné náklady vynaložené při nákupu si pak lze odečíst od daně. Co se směny týče, tedy když směňujete jednu kryptoměnu za druhou, je obchod potřeba také zdanit. Je však obtížnější určit, který kurz v tomto případě použít.Decentralizovaná povaha kryptoměn to komplikuje, protože neexistuje žádný oficiální ani jediný platný směnný kurz. V praxi se to nejčastěji řeší kurzem, který byl na burze nastaven v době, kdy jste kryptoměny obchodovali. To je nejlepší způsob, jak sledovat, zda váš majetek vzrostl nebo klesl.

Výpočet základu daně za použití First in, first out a váženého aritmetického průměru

Pro výpočet základu daně si můžete vybrat ze dvou možných způsobů, pojďme si ukázat na konkrétním příkladu, jak může zdanění kryptoměn vypadat v praxi:First in, first out nebo jednoduše FIFO. Při prodeji počítáte díl, který vlastníte nejdéle.Vezměme si příklad: Bitcoin koupíte za 100 000 Kč, poté tři bitcoiny za 50 000 Kč. Následně prodáte dva bitcoiny, z nichž jeden bude stát 200 000 Kč. Kolik bude daňový základ? To bude 250 000 Kč, tedy rozdíl mezi nákupní cenou nejdéle drženého bitcoinu (200 000 Kč - 100 000 Kč = 100 000 Kč) a dalším nákupem bitcoinu (200 000 Kč - 50 000 Kč = 150 000 Kč).Druhou možností je vážený aritmetický průměr. Zde vypočítáte průměrnou cenu každé zakoupené kryptoměny, přičemž tuto cenu odečtete od ceny, za kterou jste kryptoměnu prodali. Nejlépe to vysvětlí příklad, pojďme se tedy podívat ještě jednou: Koupíte bitcoin za 100 000 Kč a poté tři bitcoiny za 50 000 Kč. Poté prodáme dva bitcoiny (každý za 200 000 Kč). Průměrná nákupní cena každého bitcoinu tedy bude 62 500 Kč. K této hodnotě se dostaneme následovně: 100 000 Kč + 150 000 Kč (za 3 bitcoiny) / 4. Kolik tedy bude základ daně? Základem daně bude rozdíl 400 000 Kč - 125 000 Kč (62 500 * 2) = 275 000 Kč.Je ale jasné, že pokud jste během roku uskutečnili více nákupů a prodejů kryptoměn, a to i různých kryptoměn a na různých burzách, zdanění zisků už nebude tak snadné.

DPH a příjem z kryptoměn

Ustanovení Evropského soudního dvora uvádí, že směna kryptoměn, ať už na burze nebo ve směnárně, je osvobozena od DPH. Těžba samotných kryptoměn pravděpodobně také nepodléhá DPH. Není zcela jasné, kdo je konečný zákazník, jaké je místo plnění a činnosti nemají vliv ani na výši příjmů.Je však nutné mít na paměti, že pokud vaše příjmy nejsou předmětem DPH, nebudete moci z těchto příjmů DPH uplatnit. Pokud jste v situaci, kdy máte více příjmů, z nichž některé jsou osvobozené od DPH a některé neosvobozené od DPH, musíte všechny náklady snížit tzv. koeficientem.Směnu kryptoměn na burze a jejich těžbu nelze považovat za příležitostnou činnost, takže osvobození příjmů z příležitostných činností do výše 30 000 Kč podle §10 odst. 3a zákona o daních z příjmů zde nelze aplikovat. V případě dědění nebo darování kryptoměn se postupuje podle zákona o daních z příjmů, neboť k 1.1.2014 byla zrušena samostatná ustanovení a zákon o dani dědické a darovací.

Jak si tedy vybrat způsob danění zisků z kryptoměn?

Jak jsme zmínili v předchozích odstavcích, kryptoměny bude fyzická osoba zdaňovat jinak než právnická osoba. Stejně tak je rozdíl ve zdanění kryptoměn jako je investování, těžba kryptoměn nebo nákup či prodej služeb za kryptoměny.Pojďme se tedy nyní podívat na to, jak bude konkrétní zdanění kryptoměn probíhat.Pokud si pro investování zvolíte formu nepodnikající fyzická osoba, nebudete mít povinnost podávat přiznání k dani z příjmů fyzických osob. Kromě peněžních příjmů (převod kryptoměn na fiat měny) podléhají dani z příjmu také nepeněžní příjmy a příjmy získané směnou.Na druhou stranu držení kryptoměn na soukromé peněžence nebo burze dani nepodléhá – nerealizované zisky se na konci roku nedaní.Zdanění by tedy měly podléhat i transakce směňující jednu kryptoměnu za druhou nebo kryptoměnu za jinou položku (např. nákup auta za kryptoměnu nebo platba na internetovém obchodě, který kryptoměny přijímá).Základem daně u barterových obchodů bude příjem vyjádřený v Kč v běžných cenách. Jako fyzická osoba bez obchodního majetku budete tento druh příjmu zdaňovat výhradně v § 10 zákona o daních z příjmů - ostatní příjmy. Na tyto transakce se nemůže vztahovat žádná výjimka známá z obchodování s nemovitostmi nebo kapitálových investic.Od příjmů lze omezeně odečíst výdaje vynaložené na dosažení tohoto příjmu. V praxi se bude jednat zejména o pořizovací cenu kryptoměny nebo burzovní poplatky. Širší okruh výdajů nelze uplatnit, neboť v rámci tohoto dílčího základu daně nelze odečíst výdaje na zajištění a udržení příjmů, jako jsou výdaje na auto, kancelář nebo mobilní telefon.Pořizovací cena kryptoměn musí být stanovena pomocí účetních metod, konkrétně FIFO nebo váženého aritmetického průměru. Investor si ve vlastním zájmu zvolí způsob výpočtu, který povede k nejvyššímu zhodnocení prodávaných kryptoměn.Během zdaňovacího období (jeden kalendářní rok) lze započítat ztráty a zisky z prodeje kryptoměn, a to i více různých kryptoměn. Například zisky z kryptoměn však nelze kompenzovat ztrátou z obchodování s nemovitostmi nebo cennými papíry, protože kompenzaci lze provést pouze za stejné druhy příjmů.Dílčí základ daně pro ostatní příjmy dosáhnout daňově účinné ztráty, neboť výdaje lze uplatnit až do výše příjmů. Při této formě investování tedy fakticky není možné kompenzovat zisk běžného roku ztrátou z minulých zdaňovacích období. Základem daně bude součet peněžních a nepeněžních příjmů z kryptoměn minus související výdaje na úspěch (viz výše).Po zohlednění zbývajících příjmů (například ze zaměstnání nebo podnikání) se celkový roční základ daně z příjmů fyzických osob určí součtem všech dílčích základů daně. Od tohoto základu lze odečíst nezdanitelné části základu daně, jako jsou zaplacené úroky na bydlení, penzijní či životní pojištění nebo dary na veřejně prospěšné účely.Následně je na část daňového základu kryptoměny aplikována jednotná sazba daně ve výši 15 %.Od roku 2021 je zavedena daňová progrese i u ostatních příjmů a sazba daně bude více než 48násobek průměrné mzdy 23 % z příjmu. Vypočtenou daň pak lze snížit o slevy na dani a zvýhodnění. Každý poplatník příjmů fyzických osob má nárok na slevu na poplatníka ve výši 24 840 Kč ročně. Dále lze v tomto režimu uplatnit daňové zvýhodnění na vyživované děti nebo slevu na druhého (výdělečně neaktivního) manžela. Výsledkem bude daň k úhradě finančnímu úřadu, která bude splatná do 1. dubna 2021, případně do 1. července 2021, pokud k sestavení přiznání využijete služeb daňového poradce.

Návod na zdanění kryptoměn jako právnická osoba

Při investování do kryptoměn v právní formě právnické osoby (nejčastěji společnost s ručením omezeným) je nutné zisk z kryptoměn zahrnout do celkového základu daně zpravidla za zdaňovací období kalendářního roku.Každá právnická osoba je povinna vést účetnictví, a proto musí používat obecné účetní metody. Základem daně budou opět kromě peněžních příjmů (převod kryptoměn na FIAT) také nepeněžní příjmy a příjmy získané směnou.Rovněž nedojde ke skutečnému zdanění nerealizovaných zisků na konci roku, neboť dle definice položek majetku v rozvaze společnosti jsou vykazovány jako zásoby nebo jako dlouhodobý nehmotný majetek. Základem daně u barterových obchodů bude příjem vyjádřený v Kč v běžných cenách.K zdanitelným příjmům (výnosům) je možné uplatnit širokou škálu výdajů - k dosažení (pořizovací cena, burzovní poplatky), k zajištění a udržení příjmů (auto, kancelář, počítač, telefon,..). Hlavní výhodou tohoto formuláře je možnost vykázat daňovou ztrátu z obchodování, která je přenosná až do pěti následujících zdaňovacích období.Pro výpočet nákladů na pořízení se používají metody FIFO nebo vážený aritmetický průměr. Je opět na subjektu, jakou metodu zvolí. Po výběru jedné se jí ale musí držet a nelze mezi nimi přeskakovat.U příjmů z obchodování s kryptoměnami prostřednictvím právnické osoby (stejně jako u fyzické osoby) neplatí žádné osvobození. Vypočtený základ daně lze snížit o dary na veřejně prospěšné účely až do výše 10 % základu daně. Na takto snížený základ daně se uplatní jednotná sazba daně z příjmů právnických osob ve výši 19 %.Firma pak také může uplatnit slevu na zaměstnávání zdravotně postižených zaměstnanců. Takto vypočtená daň je splatná do 1.4. s tím, že termín může daňový poradce opět prodloužit do 1.7..

Závěrem ke zdanění kryptoměn v ČR

V tomto informačně náročném článku jsme si ke konci roku sdělili důležité skutečnosti, které budete moci uplatnit při nadcházejícím daňovém přiznání. Ač se může problematika zdát velmi komplikovaná, lze se postupy naučit a dodržovat je, aby stát nemohl obrátit vaši neznalost proti vám. Upozorňujeme, že autor ani vydavatel tohoto článku není certifikovaným daňovým poradcem a nemá oprávnění závazně vykládat právní předpisy. Pokud tedy stále tápete v otázce zdanění kryptoměn, doporučujeme obrátit se na licencovaného daňového poradce nebo na příslušné úřady.

Porovnání se světem - zdanění kryptoměn mimo ČR

Finanční úřady v zemích po celém světě v současné době zavádějí legislativu, která pokrývá technologie využívající Blockchain. Zákony o zdanění kryptoměn jsou rostoucí nutností, ale v tuto chvíli není jasné, zda bude existovat legislativa pokrývající celý svět, nebo zda bude mít každé území svá vlastní pravidla.Právě teď má každá země svůj vlastní názor na daně z kryptoměn a okolní legislativu.Mnoho jurisdikcí zastává názor, že digitální měna je platební prostředek nebo prostředek směny. To znamená, že obecný právní status kryptoměny se může lišit a tato nejistota vybízí k široké debatě o různých otázkách týkajících se toho, jak licencovat burzy, jak kryptoměny zdaňovat atd. Je to stále se měnící situace, takže se pojďme podívat na to, jak politická třída určitých zemí momentálně vnímá kryptoměny.

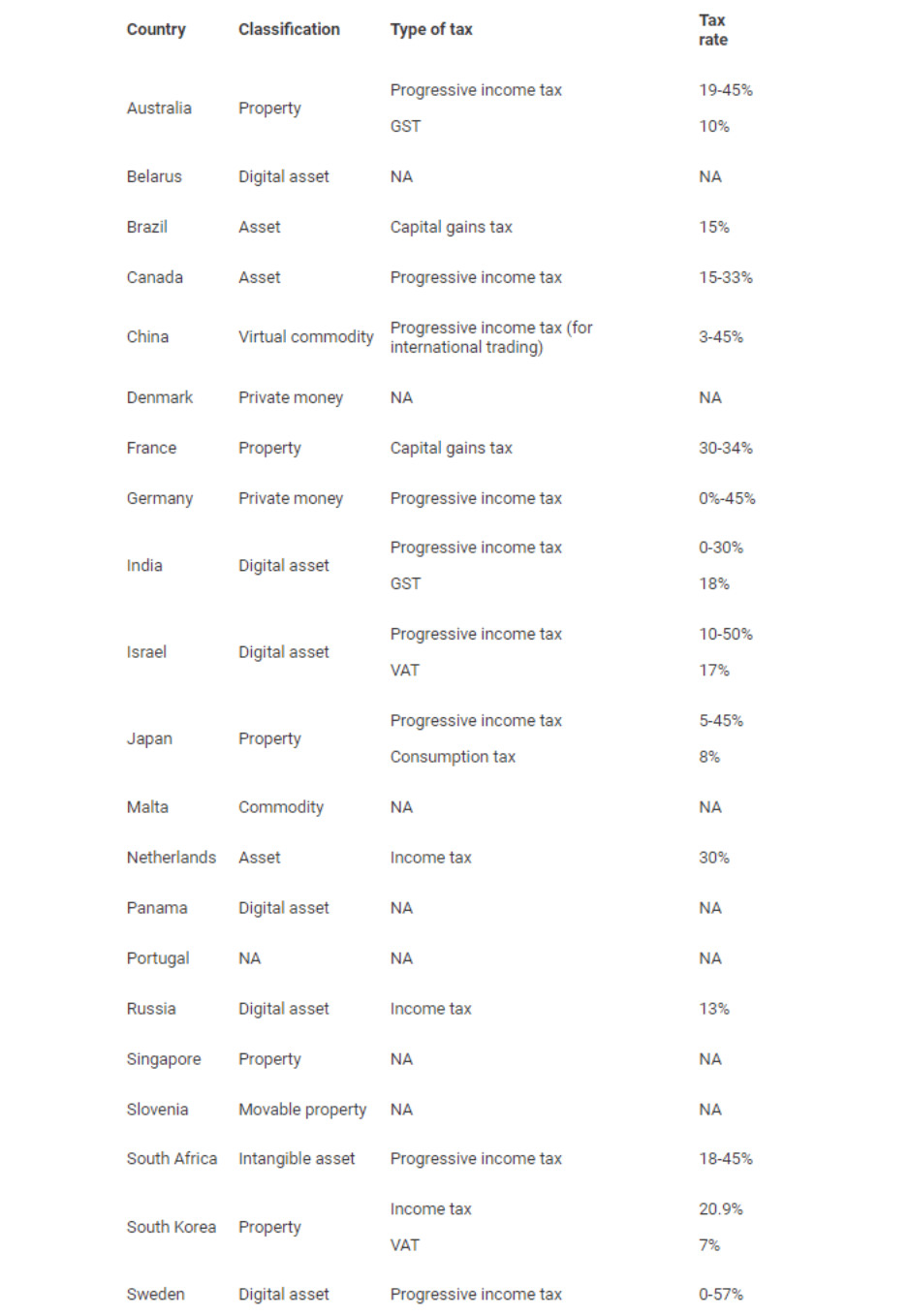

Tabulka byla přejata ze zahraničního serveru.

Překlad pojmů zde:Property = nemovitostProgressive income tax = Progresivní daň z příjmuProgressive wealth tax = Progresivní daň z bohatstvíGST = Goods and Services Tax = daň za zboží a službyAsset = aktivumDigital asset = digitální aktivumIntangible asset = nehmotný majetekVirtual commodity = virtuální komoditaPrivate money = soukromé penízeConsumption tax = spotřební daňMovable property = movitostVAT = Value Added Tax = Daň z přidané hodnotyCommodity = zbožíCorporation tax = korporátní daňCapital gains = kapitálové ziskyNA = bez speciálního uzákoněníNyní se podívejme konkrétně na jednotlivé země...

Zdanění kryptoměn v Německu

BTC nejsou v Německu uznávány jako platební metoda nebo typ elektronické hotovosti. Místo toho federální ministerstvo financí (BMF) označilo bitcoin za soukromé peníze, a proto jej považuje za cizí měnu. Obchody s kryptoměnami tedy nepodléhají DPH. Bitcoin se také nepočítá jako investice, takže nebudete platit 25% srážkovou daň, pokud jej prodáte se ziskem, jako byste to platili u akcií.Obchodování s bitcoiny je klasifikováno jako soukromá prodejní činnost, takže veškeré zisky budou zdaněny podle §23 EStG. To znamená, že pokud si ponecháte bitcoiny déle než rok před jejich prodejem, obecně neplatíte žádnou daň ze zisků.

Investice do bitcoinů v Německu – když jsou zisky zdaněny

Musíte z bitcoinů v Německu platit daň, a pokud ano, kdy? Pokud investoři nakoupí a prodají bitcoiny během několika měsíců a dosáhnou zisku, musí z tohoto zisku zaplatit daň.Příklad 1: Někdo koupí kryptoměnu v červenci za 400 EUR. Prodá ji v dubnu následujícího roku za 1000 €. Těch 600 EUR, které vydělá, musí být deklarovány jako ostatní investiční výnosy v jejich daňovém přiznání a budou zdaněny jejich konkrétní sazbou.Příklad 2: Někdo prodá bitcoiny během šesti měsíců a vydělá 500 EUR. Protože limit osvobození je 600 EUR, nebude muset z tohoto zisku platit žádnou daň.Užitečné vědět: Limit osvobození 600 EUR se vztahuje na všechny transakce soukromého prodeje, nejen na kryptoměny.

Zdanění kryptoměn v Nizozemsku

Pokud jste ještě zaplatili v BTC, počítá se to jako plat nebo příjem, který deklarujete v kolonce jedna. Pro hlášení kryptoměn zadejte všechny své krypto příjmy z obchodování nebo těžby v eurech. To je zdanitelné ve výši 30 %.

Nizozemské nařízení o kryptoměnách

Daňové úřady považují všechny kryptoměny, které vlastníte, za aktiva, což znamená, že musíte zaplatit daň z jejich celkové hodnoty. Kapitál kryptoměny zákonně spadá pod „ostatní kapitál“ v rámečku tři, který pokrývá spoření a investování. Daň, kterou musíte zaplatit, je vypočítána pro každou skupinu na základě odhadovaného výnosu, ze kterého také zaplatíte 30% daň. S ohledem na to budete muset vést přesné záznamy o tom, co vlastníte, a o všech svých příchozích a odchozích nákladech. Stojí za to věnovat čas a úsilí navíc k provedení tohoto důkazu, který může být vaší nejlepší obranou proti zdanění až 51 %.

Zdanění kryptoměn ve Švédsku

Ve Švédsku, když nakupujete a prodáváte bitcoiny, je vaším nákladem částka, kterou jste za bitcoin zaplatili, vyjádřeno ve švédských korunách. Váš zisk je zdaněn 30 %, zatímco ztráty jsou odečitatelné ve výši 70 %. Jednorázová bitcoinová platba musí být vykázána jako obrat včetně případné DPH.Pokud vám zaměstnavatel zaplatil v bitcoinech, vykážete to jako příjem. Daň z příjmu má ve Švédsku čtyři úrovně.Jakékoli částky, které nahlásíte, je třeba prokázat pomocí dokladů, jako jsou účtenky nebo originální výpisy z účtu. Pokud máte adresy peněženky, blockchainové transakce musí být konzistentní s účtováním těžby, prodeje nebo nákupu bitcoinu.

Regulace kryptoměn mimo EU

Zdanění kryptoměn ve Spojeném království

Spojené království zdaňuje příjmy z podnikání a obecně nezdaňuje činnosti, které negenerují příjmy z podnikání. Mohou však nastat situace, kdy faktory, jako je stupeň dovedností a organizace zapojené do konkrétního podniku, zvýší pravděpodobnost, že bude činnost zdanitelná.Proč používání kryptoměn ve Spojeném království nemusí být pro společnost ziskové?Pokud společnost ve Spojeném království používá kryptoměnu, buď jako investici (SOV) nebo způsob platby (Payment Rail), je kryptoměna považována za měnu. V tomto případě musí být zůstatky na konci roku převedeny na libru a budou zdanitelné. Nástroj jako bitcoin může být velmi volatilní, a pokud má společnost na konci roku kladný zůstatek kryptoměny, bude muset ze zisku zaplatit daň v librách šterlinků. Bohužel v době, kdy se o několik měsíců později sestavují účty, mohla kryptoměna ztratit většinu své hodnoty a společnost by musela zaplatit daň, která nyní může být vyšší než hodnota aktiv, které vlastní.Proto je velmi riskantní držet virtuální měny. Jejich používání k platbám je v pořádku, ale dlouhodobé držení může být nebezpečné. V každém případě je nejlepší převést transakce do místní měny ihned, abyste se vyhnuli riziku kolísání měny.

Rozdílné zdanění pro fyzické osoby

HM Revenue & Customs předpokládá, že občané budou s virtuálními měnami zacházet spíše jako s finančními aktivy než jako s měnou, takže pokud aktivum neprodáte, nemusíte z něj platit daň, a protože je finanční, nemusíte platit z toho také DPH. To se však stává problematickým, pokud chcete používat kryptoměny k platbám. Každá transakce přináší buď kapitálový zisk, nebo ztrátu.S těžaři a aktivními obchodníky se pro daňové účely zachází odlišně. Zisky, které dosahují, nepodléhají dani z kapitálových výnosů, ale podléhají dani z příjmu. Je to podobné, jako se zachází s realitními developery a obchodníky s cennými papíry: ne jako s pasivními investory, ale jako s aktivními obchodníky.

Zdanění kryptoměn ve Švýcarsku

V posledních několika letech Federální daňová správa vypracovávala referenční sazbu pro BTC. Regulace bitcoinu a dalších kryptoměn podléhá současným trestním, finančním a smluvním zákonům, aniž by bylo potřeba mít vlastní vyhrazený soubor regulací. Existuje třívrstvý systém pro kategorizaci kryptoměn na základě toho, k čemu se používají: užitkové, platební a aktivační tokeny. Kryptoměny lze snadno identifikovat, takže jsou považovány za stejně hodnotné jako movitý majetek, jako je hotovost. Pokud vlastníte kryptoměnu, bude podléhat dani z majetku a musíte to uvést ve výpisu cenných papírů. Neexistuje však jasně definovaná daňová sazba. Kantonální daňové správy zpracovávají průměrné ceny několika obchodních center na konci roku.Kryptoměny, které ještě nejsou rozpoznány v sazebníku švýcarské federální daňové správy a nelze je snadno ocenit, musí být deklarovány za kupní cenu. To může být potřeba, když ještě neprobíhají žádné transakce v konkrétní měně.

Přijetí kryptoměny prostřednictvím politiky daně z příjmu

Zisky nebo ztráty vyplývající z transakcí s kryptoměnami jsou poslední jako nezdanitelné kapitálové zisky nebo neodčitatelné ztráty. Na druhou stranu, pokud někdo používá kryptoměnu v profesionálním prostředí, jako je obchodování, zisky jsou zdaněny jako nezávislý příjem a ztráty jsou daňově odečitatelné.Pokud je fyzická osoba placena za poskytování služby s kryptoměnou, je to považováno za příjem, takže se na to vztahuje daň z příjmu. Pro vykazování vypočítáte jeho hodnotu k datu vypořádání a převedete ji na švýcarské franky. Totéž platí pro osoby samostatně výdělečně činné.

Zdanění kryptoměn v USA

Kryptoměna je v očích daňového řádu považována za majetek. Zisky pocházejí spíše z kapitálových zisků než z kurzových rozdílů, takže majitelé musí své transakce hlásit IRS a platit z nich daně, jako by šlo o majetek. Američtí těžaři musí také platit daně ze svého ročního hrubého příjmu. Pokud daňový poplatník obdrží kryptoměnu, aby zaplatil za zboží a služby, měla by být její hodnota vypočítána v dolarech v den přijetí.

Jak hrubý příjem ovlivňuje vaše daňové pásmo

Federální daň z příjmu se pohybuje od 15 do 35 % v závislosti na velikosti čistého zisku; a státní daň je 0 až 10 % v závislosti na tom, ve kterém státě jste registrováni. Výše federální daně závisí na výši čistého zisku (PE), kterou lze vypočítat pomocí vzorce: PE = Výnosy – Náklady.Daň se zvyšuje v souladu s velikostí čistého zisku. Od 0 do 50 000 USD je to 15 %. Nad 50 000 USD je to 7 500 USD s dalšími 25 % na dalších 50 000 USD (a až 75 000 USD) a tak dále. Nejvyšší sazba 35 % se použije poté, co čistý zisk přesáhne 18 333 333 USD.Krátkodobé kapitálové zisky jsou podle zákona zdaněny jako běžný příjem a dlouhodobé kapitálové zisky jsou zdaněny sazbou 0 %, 15 % a 20 %.

Nejednotnost daní z obratu

Jak se v USA zdaňuje jednorázová bitcoinová transakce? Utrácení BTC za nákup produktu nebo služby je považováno za prodej a prodej nemovitosti se ziskem je zdanitelný.V USA se daň z obratu pohybuje od 0 do 8 % a liší se mezi státy. To nezahrnuje městské a místní daně. Regionální daně se liší podle jedinečné ekonomické situace každého státu, přičemž se bere v úvahu stav různých ekonomických sektorů, množství (či nikoli) zboží a zda bylo dovezeno nebo vyrobeno ve Spojených státech.Také další oblasti přitahují v některých státech místní zdanění. Toto je známé jako místní přirážka. Například, Delaware nemá žádnou daň z obratu a na Aljašce se některá města a okresy rozhodují o vlastní sazbě daně z obratu až 7 %, i když neexistuje žádná státní daň.

Zdanění kryptoměn v Kanadě

Zisk z prodeje nebo směny virtuální měny je považován za příjem, který může být zdanitelný, takže jej budete muset zaznamenat do daňového přiznání. To platí pro jakýkoli typ transakce.

Barter 21. století

Canada Revenue Agency (CRA) považuje bitcoin za komoditu nebo zboží. CRA nevidí bitcoin jako měnu, takže jeho použití k placení za věci je považováno za barterové obchodování. Například vždy, když daňový poplatník smění nemovitost za jinou nemovitost, jedná se o barterový obchod, takže platí daňová pravidla týkající se barterového obchodování.

Co se stane, když cena bitcoinu vyletí nahoru?

Může být kryptoměna zdaněna v Kanadě stejnou sazbou, pokud cena zaznamená dramatické změny? Pokud je virtuální měna držena nepřetržitě, změny cen nemají daňové důsledky. Daň musíte zaplatit pouze při prodeji nebo výměně za něco jiného.To znamená, že za určitých okolností může spekulativní povaha kryptoměny znamenat, že přitahuje daň z příjmu.

Zdanění kryptoměn v Brazílii

Digitální měny je třeba vykazovat jako ostatní aktiva na kartě Aktiva a práva, protože jsou považovány za finanční aktiva. Každé digitální aktivum, které koupíte, musí být deklarováno, což znamená, že pro každé musíte vyplnit nové pole. Pokud jste koupili pět různých aktiv, musíte je deklarovat v pěti různých polích. Budete také muset popsat digitální aktivum, které vlastníte, včetně toho, kolik z něj máte v držení, kolik vás to stálo a kdy jste je koupili.Neexistuje žádná centrální autorita na směnné kurzy, takže převod kryptoměn na místní měnu se obvykle prokazuje pomocí prohlášení o vyjednávání s burzami nebo výpisů z vaší peněženky.

Politika kapitálových zisků

Pokud dosáhnete zisků při nakládání s aktivy v hodnotě vyšší než 35 000 R$ a méně než 5 milionů $ R$, budou přitahovat daň jako kapitálový zisk ve výši 15 %. Výběr daně z příjmu musí být proveden před posledním pracovním dnem daného měsíce po transakci.Pokud jste prodali své krypto a nevěděli jste, zda jste dosáhli kapitálového zisku, a tedy nezaplatili měsíční daně, program pro výpočet kapitálového zisku to může vyřešit. Pokud jste dosáhli kapitálového zisku a nenahlásili jste daně z kryptoměn v Brazílii, stále budete muset zaplatit daň zpětně, což může zahrnovat pokuty a úroky.

Zákony o daních z kryptoměn v asijsko-pacifickém regionu

Zdanění kryptoměn v Austrálii

ATO vidí kryptoměny jako majetek, takže se s nimi zachází podobně jako s akciemi a investicemi do nemovitostí. Investiční zisk přitahuje daň a musí být každoročně vykazován.Každý podnik, který používá kryptoměny, by měl přemýšlet o důsledcích GST. Budou muset vést podrobné transakční záznamy, což by mělo být dostatečně snadné, protože blockchain je transparentní účetní kniha.

Postupující regulace kryptoměn

Finanční úřad provozuje oddělení, které se zabývá kryptoměnami a nabízí uživatelům pokyny ohledně příslušných zákonů. Austrálie monitoruje obchodní aktivity a dokáže identifikovat podezřelé nebo neobvyklé transakce nad 10 000 AUD. Stojí za zmínku, že kdokoli, kdo má v kryptoměnách méně než 10 000 AUD, není třeba je deklarovat, protože zákon říká, že cokoli pod touto hranicí je pro osobní a rekreační použití.Austrálie vylepšuje své schopnosti porovnávání dat, aby mohla zajistit, že kryptoobchodníci platí daně, které jsou v souladu s jejich zisky. Každý, kdo se účastní bitcoinových transakcí, je povinen vést záznamy o svých prodejích a nákupech.

Zdanění kryptoměn v Japonsku

Národní daňový úřad říká, že zisky ve virtuální měně jsou zdanitelné, ale že jsou osvobozeny od spotřební daně.

Revidovaný zákon o vypořádání fondů, aby zahrnoval kryptoměny

Zákon o vypořádání fondů měl původně stanovit pravidla pro dárkové certifikáty a elektronické peníze a revidovaná verze zahrnovala kryptoměnu. Zákon nyní definuje kryptoměnu, registraci kryptoburz a omezení podnikání.Krypto transakce jsou zdanitelné jako příjem. Zákon má 10 kategorií daně z příjmu, ale jednotlivé výdělky se počítají jako různé příjmy. Ve skutečnosti různé příjmy nemají tvrdou a rychlou daňovou sazbu. Existuje sedm pásem od 5 % do 45 %, které se uplatňují podle výše kombinovaných příjmů.

Zdanění kryptoměn v Číně

Směnárny kryptoměn a ICO jsou v Číně zakázány a její centrální banka varovala občany, aby se vyvarovali jejich potenciálním rizikům, a také deklarovala postoj ke zdanění příjmů z kryptoměn pocházejících ze zahraničí. Fyzické osoby využívající mezinárodní platformy k nákupu kryptoměny a následnému prodeji jiným se ziskem podléhají dani z příjmu a takové transakce jsou klasifikovány jako převody aktiv. Počáteční cena kryptoměny, se kterou se obchodovalo, by měla být ekvivalentní ceně za nákup této kryptoměny online plus příslušné dodatečné poplatky. Pokud poplatník původní cenu neprokáže, rozhodnou o ní příslušné finanční orgány.

Zdanění kryptoměn v Hong Kongu

Hong Kong Financial Services and Treasury Bureau (FSTB) vydal v roce 2018 zprávu, v níž prohlásil, že kryptoměny nepředstavují žádnou hrozbu, navzdory nejistotě ohledně jejich regulace. Investice do kryptoměn nepodléhají dani z kapitálových výnosů, ale veškeré zisky z nich plynoucí podléhají dani z příjmu, takže je musíte zahrnout do svého osobního daňového přiznání v Hongkongu.To je povzbudivé pro investory a průmysl v Hongkongu. Po zákazu ICO v Číně se hongkongská Komise pro cenné papíry a futures (SFC) domnívala, že každý případ posoudí podle jeho skutkové podstaty a nevydá také plošný zákaz.

Zdanění kryptoměn v Jižní Koreji

Národní daňová služba Jižní Koreje zkoumá způsoby zdanění kryptotrhu. NTS sledovala, jak to dělají ostatní země, a vyslala své zástupce do USA, Japonska, Německa a Spojeného království, aby se poučili z jejich přístupů. Aktuální názor úředníků je, že budou uplatňovat daň z příjmu na obchodování s kryptoměnami.Ke stanovení vhodné sazby jsou zapotřebí historické údaje o transakcích. Crypto se podobají nemovitosti jako nemovitosti nebo cenné papíry, takže by měly být zdaněny podle zavedených zásad zdanění příjmů. Zdanění transakcí, nebo pomocí DPH, lze uplatnit až po vypracování jasné definice kryptoměny a nemůže být prostor pro nejednoznačnosti.Krypto burzy však již byly jasně definovány a budou zdaněny podle stávajících zásad, se sazbami 22 % pro daň z příjmu právnických osob a 2,2 % pro místní daň z příjmu.Po zákazu ICO v Jižní Koreji místopředseda vlády řekl, že vláda po hloubkových přezkumech zaujme jiný postoj k digitálnímu průmyslu, aby zvážila všechny relevantní obavy.

Zákony o zdanění kryptoměn v jiných regionech

Zdanění kryptoměn v Indii

Reserve Bank of India (RBI) vydala několik prohlášení vyjadřujících své zjevné nepohodlí v souvislosti s regulací kryptoměn, ale tato prohlášení byla neužitečně protichůdná. Navzdory tomu si buďte jisti, že pokud vlastníte virtuální měnu v Indii, je nevyhnutelné, že budete platit daně.Indie zavedla 18% daň na zboží a služby související s operacemi s kryptoměnami. Orgány země kategorizují kryptoměny jako digitální produkty a považují je za podobné softwaru. Nová legislativa bude klasifikovat kryptoaktivity jako dodávky zboží a skladování, převod a účtování kryptografických aktiv bude považováno za služby. Hodnota transakcí může být zaúčtována v rupiích nebo v jakékoli jiné měně. Pro účely prodeje nebo převodu bude místem dodání místo registrované osoby. Mezinárodní transakce budou spadat pod integrovanou daň ze zboží a služeb a budou rovněž považovány za dovozní a vývozní činnosti se zbožím.

Zdanění kryptoměn ve Spojených arabských emirátech

Spojené arabské emiráty zatím nemají jasný přístup ke zdanění transakcí s kryptoměnami. Její centrální banka zveřejnila plán na posílení ochrany uživatelů a finanční stability, ale její prezident oznámil, že tyto zásady se nevztahují na kryptoměny.Při absenci jasných pokynů je velmi důležité vědět, zda kryptoměny představují měnu nebo komoditu. Nazvat to komoditou by to zařadilo pod jurisdikci Emirates Securities and Commodities Authority a znamenalo by to, že by podléhal DPH. Nazvat ji měnou by ji zařadil pod regulační orgán centrální banky.V současné době není v této věci jasno.

Zdanění kryptoměn v Rusku

Ruská vláda uvedla, že transakce s kryptoměnami s ekvivalencí fiat měny vyšší než 600 000 rublů nebo přibližně 9 600 USD budou zdaněny. To je již limit používaný ruskými úřady v boji proti financování terorismu a praní špinavých peněz.

Stát versus digitální aktiva

Také zákon o finančních aktivech klasifikuje kryptoměny jako digitální finanční aktiva, která mohou být spravována pouze autorizovanými burzami, a to platí i pro ICO. Držitelé kryptoměnových účtů si také musí vyžádat povolení od ruské vlády. Tento zákon byl předmětem mnoha kritik, protože mnoho investorů by preferovalo flexibilnější regulační rámec.Daň z transakcí s kryptoměnami bude činit 13 %, ale protože virtuální měny jsou anonymní, zdanění je složitější. Ruský stát také pracuje na vlastní kryptoměně.

Zdanění kryptoměn v Izraeli

Zisky z prodeje kryptoměn na sekundárním trhu budou považovány za kapitálový příjem, takže by měly být deklarovány a mohou být zdaněny až 50 %. Daňový úřad uvedl, že kryptotransakce budou pro daňové účely považovány za barterové obchodování podle hodnoty vyměněných aktiv k datu transakce.Pokud společnost prodává produkty nebo nabízí služby a je placena v kryptoměnách, daňový zákon stanoví, že jde o příjem. Výnosy z ICO by měly být vystavující společností vykázány jako výnosy příštích období (jakýsi druh zálohové platby od zákazníka) a byly by zdaněny v Izraeli v souladu s hodnotou obdrženou k datu vydání (hotovost a/nebo peněžní ekvivalent).

Zdanění kryptoměn v Turecku

Turecko zdaňuje bitcoin, ale vláda zatím neřekla, do jaké daňové kategorie bude spadat. Centrální banka a Rada pro kapitálové trhy Turecka uvedly, že kryptoměny jsou komoditou, ale situace je nejasná.Zisky investorů nad 24 000 TL jsou zdanitelné, takže vám nebude zdaněno nic menšího. Provize za každou transakci na tureckých platformách bude také podléhat dani.

Zdanění kryptoměn v Jižní Africe

Země posouvá svůj postoj k regulaci kryptoměn, ale v současnosti tyto měny nemají žádný právní status. Navzdory tomu z nich občané stále musí platit daně. Kryptoměna není uznávána jako měna podle jihoafrického zákona o dani z příjmu. Spíše je klasifikován jako nehmotné aktivum. Oficiální prohlášení regulačního orgánu Jižní Afriky říká, že daňoví poplatníci musí deklarovat své příjmy z kryptoměn. Nedodržení bude mít za následek pokuty a sankce.Daň se platí ze zisků z těžby, zisků ze směny kryptoměn za fiat fondy a jejich použití k platbě za zboží a služby. Příjmy a ztráty by měly být vykazovány v rámci daně z kapitálových výnosů, zatímco jakékoli jiné výnosy z kryptoměn budou podléhat dani z příjmu.

Země bez speciálního danění kryptoměn

Malta

Kryptoměny nejsou regulovány podle maltského práva a kryptoburza je považována za obchodování s komoditami. Zákon o investičních službách nevidí kryptoměnu jako investici, takže není třeba licencovat. Kryptospolečnosti také nemusí získat licenci od maltského FSA, pokud nepředstavují schéma kolektivního investování nebo nepůsobí jako bankovní instituce. Provozování bankovní instituce vyžaduje řádnou licenci, jinak bude fyzická osoba zdaněna sazbou 5 %. Jinak je to bez daně. Malta si zachovává suverenitu vůči EU ohledně svých daňových opatření.

Dánsko

SKAT je dánský daňový úřad a klasifikuje bitcoiny jako decentralizovaný platební systém. Na tomto základě se SKAT domnívá, že bitcoin není oficiální měnou, takže se na něj nevztahuje zákon o daňové kontrole. To znamená, že cenu bitcoinu nelze použít k přípravě ročních účtů souvisejících s daněmi.Pro výpočet zdanitelného příjmu je možné použít pouze hodnotu uvedenou na prodejní nebo nákupní faktuře pro konkrétní obchod. Úřad považuje transakce BTC za soukromou záležitost, takže zisky z kryptoměn jsou osvobozeny od daně a ztráty nejsou odečitatelné.

Singapur

Za něco jako prodej tokenů nerezidentovi společnost neplatí DPH. Pokud se jedná o prodej singapurskému rezidentovi, osvobození od daně platí pouze v případě, že jeho roční obrat je nižší než 1 000 000 SGD. Pokud IRAS klasifikuje služby společnosti jako mezinárodní služby, neplatí se žádná daň.Pro obrat nad 1 milion SGD (asi 724 600 amerických dolarů) se společnosti musí registrovat k dani. Společnost může požádat o registraci jako plátce GST dobrovolně, i když je její obrat pod hranicí. Po dobrovolné registraci si poplatníci musí tento status udržovat po dobu nejméně dvou let a uchovávat záznamy po dobu pěti let (i když se podnik přestěhoval do zahraničí atd.)

Slovinsko

Slovinský přístup ke zdanění kryptoměn z něj dělá ráj pro kryptoaktiva. Legislativa byla zavedena v roce 2013 a od té doby došlo v této oblasti v rámci slovinského zákona o dani z příjmu právnických osob k dalším změnám.Zisky individuálních investorů jsou považovány za příjem, a proto nepodléhají zdanění. Finanční správa Republiky Slovinsko považuje individuální příjmy z obchodování s kryptoměnami za nezdanitelné. Ve Slovinsku se kapitálové zisky obvykle nevztahují na příjem z movitého majetku nebo derivátových finančních nástrojů. Přesto jsou společnosti, které používají kryptoměny, zdaněny, stejně jako jednotlivci, kteří jsou placeni v bitcoinech.

Bělorusko

Bělorusové mají zákonem povoleno těžit kryptoměny a obchodovat s nimi na mezinárodních burzách. To se kvalifikuje jako podnikání a jednotlivci, kteří se do toho zapojí, budou zdaněny až v lednu 2023. K financování činnosti však mohou použít pouze svůj vlastní kapitál a mohou to dělat pouze pro svou vlastní osobní potřebu. Jakékoli investice přijaté od jiných stran, jakákoli partnerství nebo pronájem zařízení jiným osobám znamenají, že se musí zaregistrovat jako soukromý podnikatel a poté budou platit standardní sazby daně z příjmu. IRC považuje kryptoměny za aktiva jako cenné papíry, i když rizikovější, takže těžaři a obchodníci platí stejnou úroveň daní jako lidé, kteří se zabývají investicemi do cenných papírů. Výše daně je stejná jako u soukromých podnikatelů.

Portugalsko

Portugalský daňový úřad nepovažuje zisky z krypto transakcí za zdanitelné stejným způsobem jako kapitálové zisky, protože znění zákona je příliš restriktivní. Vztahuje se pouze na zisky odvozené z toho, co kód IRS označuje faktická aktiva, která pokrývají věci jako cenné papíry. Zákon tak, jak je, se nevztahuje na kryptoměny.I když portugalská daňová legislativa v současnosti tento druh činnosti neupravuje, výnosy z nich plynoucí představují rozdělení zisků, které je úměrné jejich účasti (to znamená, že jde o investici). Prodej kryptoměny tedy v Portugalsku nepodléhá zdanění, pokud to daňový poplatník nedělá jako obchodní nebo profesionální činnost. V takovém případě by měli poskytnout fakturu nebo účtenku za každý prodej nebo poskytnutí služby, ale investoři nemusí tuto činnost uvádět jako profesi.

Panama

Panama využívá územní princip zdanění a uplatňuje jej na své občany i rezidenty u daně z příjmu, kapitálových zisků, místních daní a dědické daně fyzických osob. V důsledku toho, když společnost obdrží příjem mimo území Panamy, není povinna platit daň z příjmu právnických osob.To znamená, že panamské bydliště je atraktivní pro každého, kdo vytváří příjem za hranicemi země, jako jsou investoři do kryptoměn. To znamená, že vaše digitální podnikání může generovat zisky v zámoří a neplatí z nich žádnou daň. Jedinou nevýhodou tohoto uspořádání je, že panamská vláda nevydala pokyny o tom, jaký druh krypto aktivity je legální a jaký ne.

Závěrem - buďme zodpovědní, neznalost neomlouvá

Pokud vyděláváte peníze z kryptoměn, neměli byste ignorovat své potenciální daňové povinnosti, takže byste měli zkontrolovat místní požadavky na dodržování předpisů. Kryptoměny jsou v současnosti dobře regulovány pouze v několika zemích světa, ale jejich počet roste, jak se země vyrovnávají s důsledky těchto nových “peněz”. Časem je pravděpodobné, že stejný druh daňových pravidel, kterými se řídí fiat měny, se uplatní i na krypto investice. Ale to není důvod, proč se cítit zklamaní. Vyhlídky na vysoký zisk kryptoměn znamenají, že i v poměrně represivních daňových režimech je stále možné generovat vynikající výnosy, i když daně překročí 50 %.Spousta bank se s kryptoměnami stále vypořádává a mnohé ve svých podmínkách obchodování s kryptoměnami zakazují. Společnosti budou muset získat obchodní účty, které jim umožní snadněji převádět kryptoměny na fiat měny.Stále více obchodníků se přesouvá na území, kde mají kryptoměny výhodné daňové podmínky nebo dokonce výjimky. Nejlepší by bylo vybrat zemi, která nabízí daňovou legislativu šetrnou ke kryptoměnám bez zátěže ze zdanění zahraničních společností.Pro ty, kteří drží velké množství krypto aktiv, jsou pravděpodobně nejlepší volbou selektivní soukromé banky umístěné v místech, jako je Švýcarsko. Švýcarsko je dobrým příkladem, protože se poměrně rychle přizpůsobilo potřebám krypto milionářů.Pro ty, kteří mají v bance skromnější částky, je nejlepší podívat se na poskytovatele finančních služeb přátelské ke kryptoměnám, kteří nabízejí online obchodní účty pro offshore území. To by mohlo znamenat nezdaněné Bělorusko, země s územním zdaněním jako Panama a Singapur nebo někde se speciálním programem, jako je Malta. Vaše konečná volba by měla být přirozeně ovlivněna vašimi individuálními potřebami.

[twitter-follow username="btctip_cz" scheme="dark"].

[easy-social-share buttons="facebook,twitter,linkedin" counters=1 counter_pos="inside" hide_names="no" template="tiny-retina"]

4.5/5 - (4 votes)

Sdílejte článek

Anon

Libertarián, milovník svobody a fanoušek decentralizace. Když se zrovna dokážu odlepit od grafů, věnuji se marketingu na sociálních sítích. Bitcoin mě fascinuje od roku 2013 a kauzy Silk Road, mé srdce si plně získal v bull runu 2017. Od té doby je to láska, o které občas rád i něco napíšu.

Co se stane když nemáte na zaplacení 15% provize,?