Poslední díl seriálu o MakerDAO. Co lze zlepšit, co je hodné pochvaly a jaká je budoucnost MKD?

V prvním dílu seriálu jsme si vysvětlili základní účel MakerDAO – poskytnutí decentralizovaného stablecoinu DAI. Druhý díl zkoumal vztah mezi úrokovou mírou a cenou etheru a DAI. V posledním dílu si stručně projdeme dva další neduhy projektu, ale i vyzdvihneme kvalitně navržené mechanismy a podíváme se na budoucnost MakerDAO v podobě multi-collateral DAI.

Nealgoritmická úprava stability fees

Proces stanovení aktuálního stability fee je momentálně poměrně zdlouhavý a je plně závislý na lidském hodnocení situace a následně na manuálních vstupech. Ke zvýšení či snížení stability fee vedou tyto kroky:

Governance call. Míra deviace ceny DAI od pegu je společně s dalšími parametry (např. zobchodovaný objem) probírána na týdenním Governance and Risk call. Záznamy z callů jsou veřejně dostupné na Youtube. Na tomto callu se lidé okolo MakerDAO (členové Maker Foundation, analytici, držitelé tokenu MKR) rozhodují, zda je zapotřebí měnit stability fee.

Poll vote. Po callu je držitelům tokenu MKR předložena sada návrhů na změnu (či ponechání) aktuálního stability fee. Děje se tak na portálu makerdao.com/.

Executive vote. Držitelé tokenu MKR hlasují o tom, zda souhlasí či nesouhlasí s návrhem vzešlým z Poll vote. Hlasování probíhá pomocí stakingu – držitelé MKR zamykají své tokeny do kontraktu, který odpovídá návrhu, pro který chtějí hlasovat. Pokud počet stakovaných tokenů ve prospěch nového návrhu překoná počet tokenů stakovaných pro předchozí návrh, dochází k jeho implementaci (např. ve formě změny stability fee).

Tento systém je problematický z několika důvodů:

Každá změna stability fee trvá minimálně několik dní. Nejkratší interval mezi změnami byl 4 dny (15.-19.4.2019).

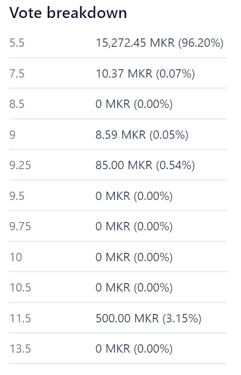

Hlasujícím jsou předkládány pevně stanovené hodnoty, ve kterých je patrná lidská předpojatost k uchopitelným číslům (buďto celá čísla, či končící na ,25/,50/,75). Poslední hlasování z konce října nabízelo tyto hodnoty:

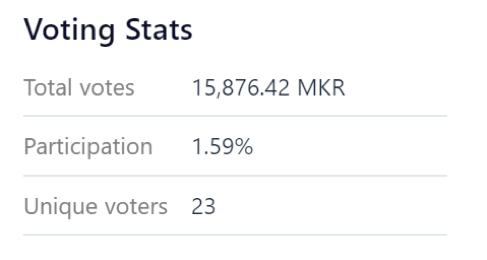

Naprostá většina držitelů MKR nehlasuje. Posledního Poll vote, v rámci kterého prošel návrh na snížení stability fee téměř na polovinu, se zúčastnilo 1,59 % všech držitelů MKR:

Tento systém je zkrátka a dobře velmi manuální a dopadá na něj klasický problém voličské apatie.

Vhodnější by byl plně algoritmický proces úprav stability fee, kdy by fee bylo automaticky upravováno na základě naměřené deviace ceny DAI od pegu. Navýšení či snížení by mohlo probíhat s exponenciálními inkrementy (tj. např. nejprve +1 %, následně +1,618 %, +2,618 %, +4,236 % atd.). Takový proces by byl rychlý, automatický, přesnější. Byl by však velmi závislý na přesném oraclu pro spolehlivé měření deviace od pegu. Proto by pro začátek možná bylo vhodné takový nástroj zavést pouze jako nápovědu pro budoucí hlasování o úpravách stability fee, později s rozvojem spolehlivějších oraclů na něj plně přejít.

MakerDAO není DAO

Dalším drobným neduhem je skutečnost, že MakerDAO ve skutečnosti žádné DAO není. Pro připomenutí, DAO je decentralizovaná autonomní organizace. Jak jsme si popsali výše, o autonomní organizaci se nejedná již jen z toho důvodu, že správa kriticky důležitého parametru (stability fee) vyžaduje neustálé lidské vstupy.

Maker je v současné době centralizovaná organizace, jelikož systém je provozován s pomocí dvou právních entit:

Maker Ecosystem Growth Holdings, Inc je registrována na Kajmanských ostrovech (tato organizace je provozovatelem makerdao.com a eth2dai.com)

Maker Ecosystem Growth Foundation je nadace financující vývoj, registrována na Kajmanských ostrovech (zdroj)

Druhá entita drží rozpočet na vývoj systému (ve výši zhruba 130 milionů dolarů) a Rune Christensen (zakladatel Makeru a CEO nadace) má rozhodující slovo. Dle článku The Block vládne Rune nadaci pevnou rukou a někteří dlouholetí vývojáři nesdílející jeho vizi globální centrální banky byli odejiti.

Problém je, že oproštění od centralizovaných týmů a právních entit nelze čekat ani do budoucna. Systémový upgrade v podobě multi-collateral DAI totiž předpokládá, že DAI bude možné krýt různými typy kolaterálu – zpočátku v podobě jiných kryptoměnových tokenů typu bearer asset, později však i security tokeny či nemovitostmi, tj. aktivy s rizikem protistrany a vztahující se ke konkrétní jurisdikci. Design tudíž již dopředu počítá s tím, že budou existovat „rizikové týmy“ placené ze stability fee a předkládající rizikové analýzy různých typů zajištění ke schválení držiteli tokenů MKR.

Aktiva vztahující se ke konkrétním protistranám a jurisdikcím (akcie, dluhopisy, nemovitosti apod.) navíc budou muset spravovat právní entity založené v odpovídajících jurisdikcích a držitelé dluhových pozic procházet plným KYC, jak Christensen zmiňuje například v této diskusi na Redditu. O problematice KYC v kontextu finanční inkluze pak pojednává tento zajímavý článek uživatele Redditu z Uzbekistánu.

Multi-collateral DAI

Dostáváme se tím konečně k multi-collateral DAI (MCD). Přechod do této druhé verze systému začne 18. listopadu. Současná verze stablecoinu DAI je krytá pouze etherem. V rámci MCD však bude možné do smart contractů Makeru zamykat i další typy zajištění a půjčovat si proti nim DAI. Prvním aktivem, které držitelé MKR odsouhlasili, je token BAT. Tento token vyhrál hlasování v soutěži s tokeny REP, DGD, GNT, OMG, ZRX. Jak vidíme, jedná se o ERC-20 tokeny.

Hlavní motivací pro uvedení MCD je diverzifikace, aby stablecoin DAI nestál pouze na jednom typu zajištění.

Problém však je, že tokeny ERC-20 mají 100% technologickou korelaci s etherem. Z této stránky se tudíž nejedná o žádnou diverzifikaci rizika, ba naopak: selže-li ether, selžou i tyto tokeny; naopak selže-li některý z těchto tokenů, nemusí to znamenat selhání etheru.

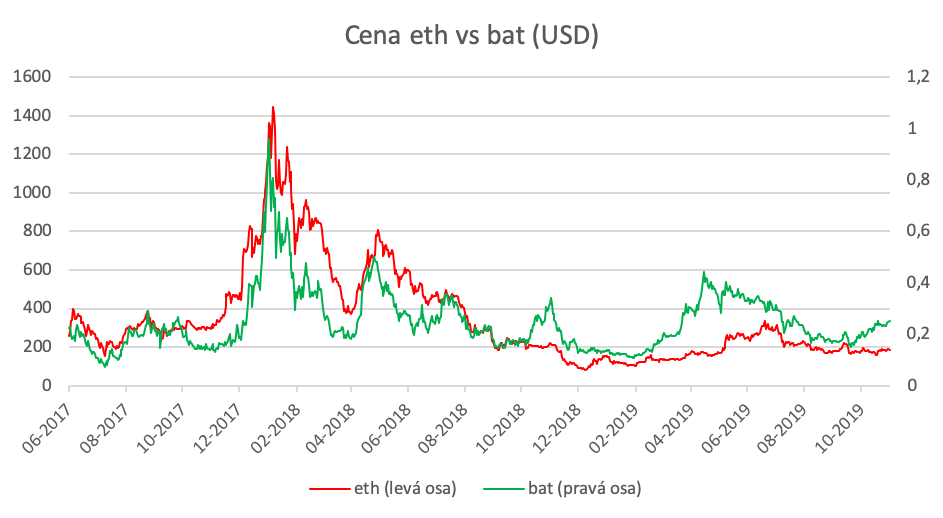

Co se týče cenové korelace, níže vidíme cenu BAT v porovnání s etherem. Korelace to není perfektní, nicméně je patrné, že BAT často sleduje stejný cenový trend jako ether (korelační koeficient je 0,76).

Jednoduché to není

Největší achillovou patou MCD se však může stát složitost. Jak jsme uvedli výše, každé aktivum sloužící k zajištění bude mít vlastní rizikový tým dodávající pravidelné rizikové analýzy, které by měli držitelé MKR číst a schvalovat změny parametrů, které z těchto analýz budou vyplývat. Každé zajištění bude mít vlastní parametry (povinná míra zajištění, maximální možný počet vydaných DAI proti danému zajištění atd.). Mandát rizikových týmů je popsán v oficiálním fóru.

Od držitelů MKR se zkrátka očekává, že budou odvádět mnohem více práce a zároveň se budou dělit o výnosy (tj. zaplacené stability fees) s držiteli DAI (v podobě Dai Savings Rate) a rizikovými týmy.

Je pravděpodobné, že držitelé MKR se tak detailní správou zabývat nebudou. Mnohem pravděpodobnější je, že se ustanoví manažerský tým (který nyní zastávají lidé z Maker foundation), který bude pár aktivním držitelům MKR předkládat návrhy k posvěcení. To je samozřejmě naprostý opak decentralizace, takové uspořádání je v principu klasická centrální banka s bankovní radou. Objevují se tudíž hlasy, že bude zapotřebí Maker forknout a vybudovat skutečně decentralizovanou verzi.

Klady projektu MakerDAO

Projekt MakerDAO je pionýr. Dokázal světu, že stablecoin krytý volatilní kryptoměnou je možný a poměrně spolehlivý. Inspiroval např. projekt DEBNK, jenž usiluje o vytvoření podobné utility přímo nad Bitcoinem.

Je tudíž na místě sepsat i výčet věcí, které se projektu povedly:

Maker neměl veřejné ICO, tokeny MKR byly postupně prodávány sofistikovaným investorům, jako je fond a16z.

Stabilita DAI v průběhu obřích výkyvů v ceně etheru je úctyhodná, Maker dokázal, že stablecoin s kryptoměnovým krytím je proveditelný.

Chvála patří i designu dvou tokenů, zejména skutečnosti, že token MKR neslouží jako zajištění pro půjčky DAI. Tento „incestní“ vztah, kdy je jeden token projektu kryt druhým tokenem projektu, již dříve neslavně selhal u stablecoinu NuBits a jeho krytí NuShares.

Krypto Josef je ekonom, kryptoměnový konzultant a publicista. Pracuje jako analytik pro společnost TopMonks, je spoluzakladatelem bitcoinového startupu DEBNK a autorem podcastu Kryptokec. @SatsJoseph na Twitteru.

Tento systém je zkrátka a dobře velmi manuální a dopadá na něj klasický problém voličské apatie.

Vhodnější by byl plně algoritmický proces úprav stability fee, kdy by fee bylo automaticky upravováno na základě naměřené deviace ceny DAI od pegu. Navýšení či snížení by mohlo probíhat s exponenciálními inkrementy (tj. např. nejprve +1 %, následně +1,618 %, +2,618 %, +4,236 % atd.). Takový proces by byl rychlý, automatický, přesnější. Byl by však velmi závislý na přesném oraclu pro spolehlivé měření deviace od pegu. Proto by pro začátek možná bylo vhodné takový nástroj zavést pouze jako nápovědu pro budoucí hlasování o úpravách stability fee, později s rozvojem spolehlivějších oraclů na něj plně přejít.

Tento systém je zkrátka a dobře velmi manuální a dopadá na něj klasický problém voličské apatie.

Vhodnější by byl plně algoritmický proces úprav stability fee, kdy by fee bylo automaticky upravováno na základě naměřené deviace ceny DAI od pegu. Navýšení či snížení by mohlo probíhat s exponenciálními inkrementy (tj. např. nejprve +1 %, následně +1,618 %, +2,618 %, +4,236 % atd.). Takový proces by byl rychlý, automatický, přesnější. Byl by však velmi závislý na přesném oraclu pro spolehlivé měření deviace od pegu. Proto by pro začátek možná bylo vhodné takový nástroj zavést pouze jako nápovědu pro budoucí hlasování o úpravách stability fee, později s rozvojem spolehlivějších oraclů na něj plně přejít.