Říkej mi pane, úroková míro! MakerDAO a stability fee - 2. díl

V minulém dílu, nazvaném Půjčte si peníze na blockchainu - decentralizovaně a bez banky, jsme si osvětlili, jak MakerDAO a jeho decentralizovaný stablecoin DAI fungují. Nyní se pojďme podívat na problematické aspekty MakerDAO. Tím hlavním je, že úrok v kontextu dluhových pozic MakerDAO nefunguje jako standardní tržní úroková míra, tj. koordinační mechanismus poptávky a nabídky po půjčkách.

Úrok je v rámci MakerDAO otrokem pegu.

Úroková míra jako otrok pegu

Pro osvěžení: peg (tj. cílová hodnota DAI v podobě cenovky $1) je primárně řízen s pomocí úrokové míry (stability fee). Je-li DAI pod $1, stability fee roste a naopak. Stability fee funguje pro dlužníky stejně, jako variabilní úroková míra – je to zkrátka procento z půjčené částky, které musí při vrácení půjčky (tj. vykoupení vloženého etheru) splatit. Záměrně uvádím variabilní, jelikož stability fee platí dlužník vždy aktuální, nehledě na to, jaké stability fee bylo platné v době, kdy si dluhovou pozici otevíral. To, jak uvidíme, má zajímavé následky.

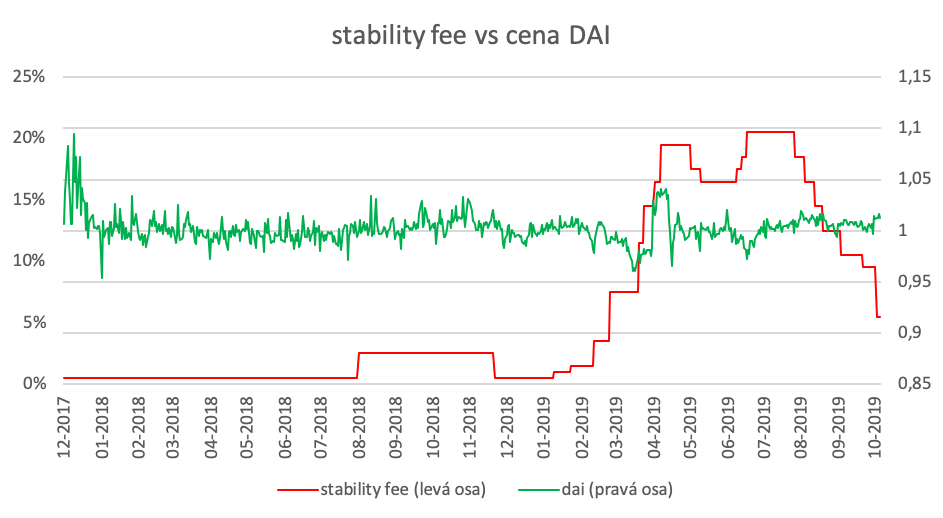

Pojďme se podívat, jaké bylo stability fee od spuštění MakerDAO:

Graf 1: Stability fee vs cena DAI.

Prvních zhruba 14 měsíců od spuštění se stability fee pohybovalo na nízkých hodnotách, mezi 0,5 % a 2,5 %. Cena DAI se pohybovala okolo pegu a nebyl tak důvod pro výrazné zvyšování stability fee. Na jaře 2019 se však cena DAI propadá pod $1 a stability fee je nutné zvyšovat. Během pár měsíců se dostane až na hodnotu 20,5 %. Vzhledem k tomu, že stability fee je pro dlužníky vždy platná v aktuální výši, znamená to, že někteří dlužníci najednou čelili velmi nepříjemné situaci. Počátkem roku si půjčili za 0,5 % a po pár měsících čelili čtyřicetkrát vyšší úrokové sazbě.

Jak si můžete pěkně zavařit variabilním úrokem

Jedním z nejznámějších případů je uživatel ProgrammableTX. Ten si v lednu 2019 s pomocí dluhové pozice na MakerDAO refinancoval hypotéku s fixním 4% úrokem s vidinou výrazné úspory. Uživatel si očividně neuvědomil, že vyměňuje konzervativní fixní úrok za vysoce rizikový variabilní úrok, který navíc nefunguje jako tradiční úroková míra, nýbrž jako nástroj k udržování pegu půjčovaného stablecoinu.

Uživatelova chyba by mohla být jen dalším případem nepochopení kryptoměnových služeb. V tomto případě je ale alarmující, že článek tohoto uživatele, ve kterém vyzdvihuje úrokovou úsporu s pomocí MakerDAO, publikovalo MakerDAO na svém oficiálním blogu! Vývojáři MakerDAO si buďto sami neuvědomovali, jak vlastně funguje jejich vlastní mechanismus stability fee a pegu. A nebo si to uvědomovali a touto „lichvářskou“ taktikou lákali další nebohé uživatele. Tak či tak byla publikace článku o refinancování hypotéky s pomocí vysoce experimentální kryptoměnové služby velmi nezodpovědná.

Při půjčce na MakerDAO si dejte pozor na to, že stability fee se může kdykoli razantně zvýšit!

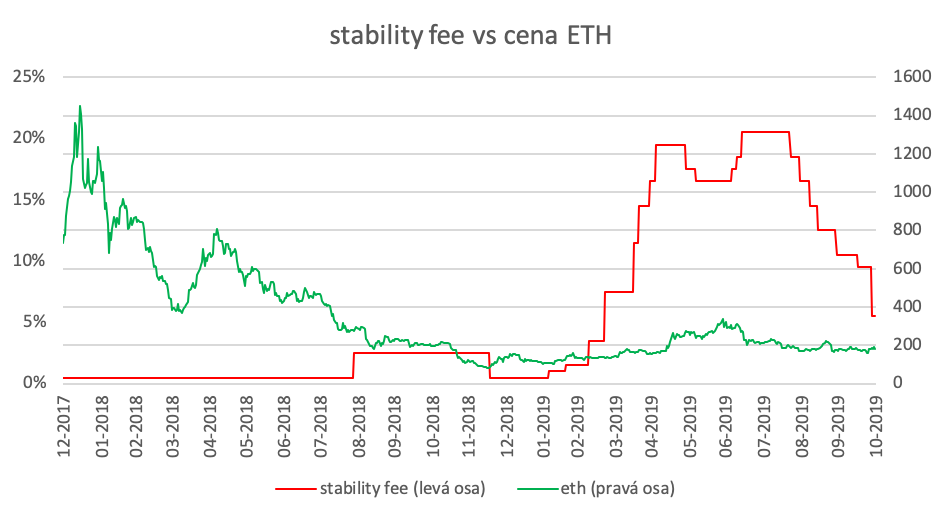

Pojďme se nyní podívat na zoubek tomu, proč vlastně začala cena DAI v březnu 2019 tak razantně klesat pod peg a stability fee muselo postupně vystoupat až k dvaceti procentům, aby se situace napravila. Napoví nám další graf, ukazující stability fee v kontextu ceny etheru (tj. podkladového aktiva, kterým je DAI kryt):

Všimněme si, že brutální výplach ceny etheru v období 1/2018 – 7/2018 neměl na stability fee žádný vliv, zůstávalo na 0,5 %. Při stabilizaci cenového propadu etheru v období 8/208-11/2018 bylo fee zvýšeno na 2,5 %, s dalším propadem bylo však opět sníženo na 0,5 %. Teprve poté, co ether otestoval své cenové dno a cena začala pozvolna růst, dochází k výraznějšímu zvyšování stability fee.

Vše souvisí se vším

Mezi cenou etheru, výší stability fee (tj. úroku) a cenou DAI existuje totiž silná vazba:

Když cena etheru klesá, zažívají držitelé dluhových pozic horké chvilky, jelikož mají problém s tím zůstat dostatečně zajištění (stejné množství etheru má najednou nižší hodnotu a tudíž nižší sílu zajištění). Dluhové pozice buďto zavírají (tj. skupují z trhu DAI a likvidují jej splácením dluhů), anebo do svých pozic doplňují další zajištění v podobě dalšího etheru. V době delšího medvědího trhu navíc vzniká vyšší poptávka na trhu po DAI, s cílem uchovat si při propadu bohatství vzniklé v předešlém bull runu. Lidé poptávají DAI, ale je méně uživatelů, kteří by chtěli vytvářet a držet dluhové pozice. Cena DAI tudíž roste a úrok může být nízký.

Když cena etheru roste, mají držitelé dluhových pozic žně, obzvláště po delším medvědím trhu. Velké množství etheru, který doplňovali v průběhu propadu do pozic ve snaze vyhnout se likvidaci, má najednou vyšší hodnotu a tudíž vyšší sílu zajištění. Dluhové pozice jsou nyní velmi bezpečné a lákají k nabírání vyšších půjček, se kterými je poté možné si nakoupit další ethery (tj. vytvořit si long pozici s pákovým efektem). Na trhu navíc klesá poptávka po DAI, jelikož spekulanti vyplouvají z bezpečných přístavů a za své DAI chtějí nakupovat rostoucí ether. Je velké množství těch, kdo jsou ochotni vytvářet a držet dluhové pozice, a menší množství těch, kdo chtějí déle držet DAI. Cena DAI tudíž klesá a úrok musí růst, aby zamezil přísunu nových a nových DAI na trh.

Pozor - při větším bull run etheru mohou úroky opět masivně vzrůst

Tyto vztahy jsou navíc umocněny skutečností, že dluhové pozice jsou vskutku primárně využívány k vytváření pákových pozic, kdy si dlužníci za půjčený DAI nakupují další ether, který opět vloží do dluhové pozice, aby si mohli půjčit další DAI a koupit další ether. Podrobnější návod na vytvoření pákové pozice s pomocí MakerDAO naleznete například zde.

Podíváme-li se s tímto vědomím ještě jednou na Graf 2, pak není překvapivé, že stability fee přestalo růst nedlouho poté, co ether dosáhl svého dosavadního letošního vrcholu (~320 USD v červenci). Při opětovném propadu a následné stabilizaci ceny spekulanti patrně opustili víru v nový bull run. Tlak na emisi nových DAI se v létě snížil, cena DAI se stabilizovala okolo pegu (jak vidíme na Grafu 1) a stability fee mohlo opět klesnout.

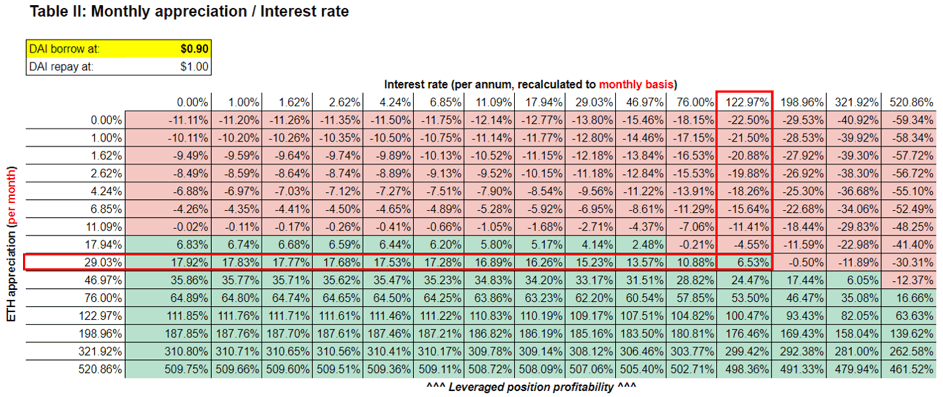

Do budoucna je nicméně zapotřebí s těmito vztahy počítat: přijde-li výraznější bull run etheru, mohou úroky opět masivně vzrůst. Situace, kdy se ještě spekulantům vyplatí půjčit si DAI i v případě vysokých úroků a půjčky DAI pod pegem (s vrácením na úrovni pegu), lze jednoduše propočítat. Níže uvádím výtah z nástroje, kde si tyto vztahy může každý čtenář modelovat.

Vidíme zde, že v případě očekávání růstu etheru o 29 % za měsíc (v bull marketu nic neobvyklého) se spekulantovi vyplatí vzít si půjčku, i když úrok dosahuje 123 % p.a. a dokonce i když si půjčuje DAI výrazně pod pegem (za 0,9 USD):

[divider style="5"]

Ano, může být i hůř než 20,5 %. Variabilní úrok zkrátka není žádná legrace.

DSR jako náprava?

Vývojáři jsou si rizika vysokých stability fees vědomi a jako jedno z protiopatření plánují v rámci druhé verze systému (tzv. Multi-collateral DAI) zavést DAI Savings Rate (DSR). DSR je v principu pokus o přiblížení se skutečné úrokové míře, respektive zavedení doposud chybějící druhé strany mince stability fee. Zatímco nyní držitelé dluhových pozic musí stability fee platit, držitelé DAI z toho nic nemají, jelikož stability fee se dělí mezi držitele tokenů MKR, držitele P-ETH (poolovaný ether) a provozovatele robotů marketmaker keeper (podrobnější analýza zde).

V rámci DSR se budou muset držitelé tokenů MKR dělit o stability fee s držiteli DAI. Více o DSR si můžete přečíst na oficiálním blogu.

DSR dává na první pohled smysl. Při bull runu poroste stability fee a zároveň i DSR, což část držitelů DAI přiměje stablecoin držet a vydělat na úroku, nikoli spekulovat na další růst etheru. DAI získá silnou novou utilitu, kdy se kromě nástroje na financování spekulace a bezpečného přístavu stane i prostředkem na uchovávání úspor se zajímavým úrokem.

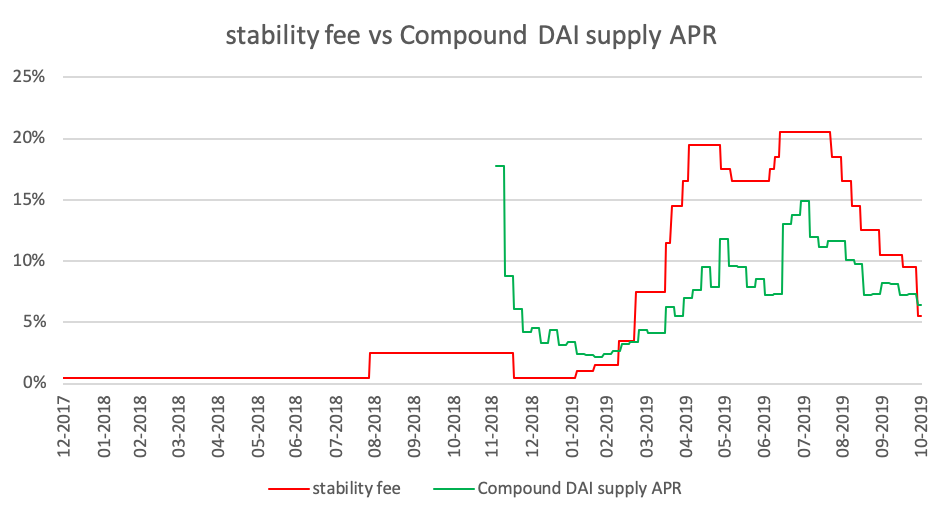

Ano, to vše platí – s tím drobným háčkem, že to platí již dnes. Díky money market protokolům jako je Compound je již dnes možné ukládat DAI do smart contractu a vydělávat variabilní úrok, který vykazuje vysokou míru korelace s aktuální výší stability fee:

Graf 3. Zdroj Compound DAI supply APR: https://loanlist.io/asset/dai/compound

Jak uvádí MakerDAO ve výše odkazovaném blogu, vklad do Compoundu může být teoreticky rizikovější, než zamčení DAI ve smart contractu z dílny MakerDAO. To by pak měla nicméně i reflektovat výše úrokové míry (na Compoundu bude vyšší o rizikovou složku).

Zkrátka a dobře ke stabilizačnímu účinku DSR je třeba vyjádřit skepsi, jelikož utilitu, kterou má stablecoinu DAI poskytnout, již nyní poskytují jiné služby, kupříkladu Compound.

Pojednání o úroku v kontextu MakerDAO si vysloužilo více prostoru, než jsem původně předpokládal. O dalších neduzích (ale i pozitivech) projektu, stejně jako o chystaném multi-collateral DAI, tudíž pojednáme brzy ve třetím dílu seriálu.

[twitter-follow username="btctip_cz" scheme="dark"].

[easy-social-share buttons="facebook,twitter,linkedin" counters=1 counter_pos="inside" hide_names="no" template="tiny-retina"]

Rate this post

Sdílejte článek

Krypto Josef

Krypto Josef je ekonom, kryptoměnový konzultant a publicista. Pracuje jako analytik pro společnost TopMonks, je spoluzakladatelem bitcoinového startupu DEBNK a autorem podcastu Kryptokec. @SatsJoseph na Twitteru.

Graf 1: Stability fee vs cena DAI.

Graf 1: Stability fee vs cena DAI.

Všimněme si, že brutální výplach ceny etheru v období 1/2018 – 7/2018 neměl na stability fee žádný vliv, zůstávalo na 0,5 %. Při stabilizaci cenového propadu etheru v období 8/208-11/2018 bylo fee zvýšeno na 2,5 %, s dalším propadem bylo však opět sníženo na 0,5 %. Teprve poté, co ether otestoval své cenové dno a cena začala pozvolna růst, dochází k výraznějšímu zvyšování stability fee.

Všimněme si, že brutální výplach ceny etheru v období 1/2018 – 7/2018 neměl na stability fee žádný vliv, zůstávalo na 0,5 %. Při stabilizaci cenového propadu etheru v období 8/208-11/2018 bylo fee zvýšeno na 2,5 %, s dalším propadem bylo však opět sníženo na 0,5 %. Teprve poté, co ether otestoval své cenové dno a cena začala pozvolna růst, dochází k výraznějšímu zvyšování stability fee.

Graf 3. Zdroj Compound DAI supply APR: https://loanlist.io/asset/dai/compound

Graf 3. Zdroj Compound DAI supply APR: https://loanlist.io/asset/dai/compound