Jistě vám neuniklo, že po internetu a sociálních sítích začala kolovat Balajiho sázka předpovídající, že Bitcoin do pouhých 90 dní dosáhne ceny 1 milion dolarů. Vyposlechli jsme si mnoho hodin Balajiho rozhovorů tak, abychom jeho tezi pochopili a mohli ji našim čtenářům jednoduše předat.

Je tento podnikatel, investor a bývalý technický ředitel společnosti Coinbase pouhý blázen? Nebo má Balaji pravdu a nyní se v reálném čase odehrává ten bájný moment, na který se ostatně čekalo od vzniku Bitcoinu a krize 2008? Smrt bankovního systému, který je ve skutečnosti pouhou zombie mrtvolou zmítající se ve volatilitě čím dál silnějších injekcí tištěné likvidity, se možná odehrává právě teď.

Pojďme se podívat na Balajiho teorii a vysvětlit, proč je Bitcoin nejspíše jedinou bezpečnou finanční lodí, na kterou lze nyní nastoupit a uniknout tak katastrofickým vlnám bankovních krachů a pasti zvané CBDC. Čtěte pozorně, jelikož je možné, že loď již vyplouvá a pokud má Balaji pravdu, potom je vesměs jisté, že většina nastoupit nestihne.

Balajiho sázka v kostce

Hned ze startu je třeba zejména pro ty, kteří si myslí, že se jedná o přehnanou teorii šílenců či internetový clickbait vysvětlit, proč vlastně Balaji sázku uspořádal.

Balaji věří, že je načase spustit finální alarm. Jelikož vám o problémech bankovního sektoru mainstreamová média nikdy pravdu neřeknou a do poslední chvíle budou ve style Sama Bankmana Frieda lhát a tvrdit, že je vše v pořádku a pokud ne, tak za to mohou kryptoměny, je třeba veřejnost upozornit jinak.

Milionová sázka o tom, že Bitcoin do 90 dní dosáhne 1 milion USD není sázkou na jistotu nebo perfektně vyvozenou analýzou či věštbou, jedná se právě o formu virálního alarmu, který nás všechny má upozornit na závažnost momentální situace.

Zároveň je dobré zmínit Balajiho kredibilitu a analytické schopnosti. Například, Balaji byl prvním, kdo předpověděl exponenciální virulenci COVID-19 a dopady pandemie ještě před tím, než vám paniku začaly cpát mainstreamová média (viz. tweet.).

Going viral

What if this coronavirus is the pandemic that public health people have been warning about for years?

It would accelerate many pre-existing trends.

- border closures

- nationalism

- social isolation

- preppers

- remote work

- face masks

- distrust in governments

— Balaji (@balajis) January 30, 2020

„Blíží se moment hyperbitcoinizace. Nakupte Bitcoin. Nakupte Bitcoin rodině a přátelům. Okamžitě svůj Bitcoin pošlete z burz na své vlastní peněženky. Udělejte to teď, protože oni se chystají zavřít brány.“

Pojďme si projít důvody, proč Balaji zvoní na alarm finančního systému právě nyní, pěkně postupně a krok za krokem.

Bankovní systém USA jako jedno velké FTX

„Říkám tomu ‚Strýček Sam Bankman Fried‘, což je dost možná nejsnadnější popsání celé této situace. Pamatujete na Sama z FTX, který do poslední chvíle tvrdil, že je likvidita burzy v pořádku, dokud nepřišel opravdový stres test a lidé chtěli naráz vybrat své fondy a rázem zjistili, že tam nejsou? Přesně o to se jedná nyní, pouze s rozdílem, že FTX je v tomto případě celý bankovní systém USA.“ Balaji

Balaji má rozhodně pravdu v tom, že tento způsob vysvětlení je nejjednodušší. Zkrátka a dobře, po roce 2022, během kterého došlo k nenadálému a rapidnímu zvedání úrokových sazeb se nyní banky Spojených států potýkají s masivní neuskutečněnými ztrátami.

Za celý debakl nemůže krypto, inflace ani Putin, jak by vám média rády tvrdily.

Jednoduše řečeno, Federální reserva natiskla triliony dolarů, do posledního chvíle tvrdila, že inflace nehrozí a poté, jakmile byl vlak inflace nenávratně v pohybu se FED nechal slyšet, že je třeba s inflací bojovat tvrdě a bez lítosti. Rok 2022 plný FOMC meetingů mnoho obyčejných lidí naučil, co to znamená slovní spojení bazický point a z většiny z nás se stali rádoby makro analytici.

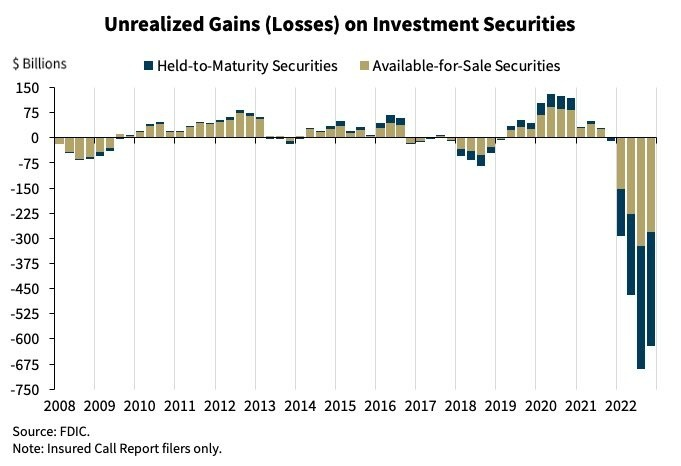

Nicméně, většina krypto nativních účastníků dobře ví, že FEDu se nedá věřit, stejně jako bankám. Jenže banky FEDu věří a dle jejich slov a rad staví svá portfolia.Rapidní zvýšení úrokových sazeb během roku 2022 totálně zničilo hodnotu dlouhodobých státních dluhopisů a hádejte, z čeho se skládají bankovní portfolia. Přesně tak:

„Tento graf v podstatě znamená, že pokud by se všichni rozhodli vybrat své peníze z bank, banky nemají dostatečně silné portfolio na to, aby mohly zlikvidovat aktiva a peníze zákazníkům předat. Nemají je.“ Balaji

Stovky bank v USA jsou již po celý rok 2022, tedy období jestřábího přístupu Jeromeho Powella ve značných nesnází. Neuskutečněné ztráty (viz. graf výše) bank se nyní nachází v astronomických výšinách.

Co nám však tvrdí FED? Veškeré meetingy i zasedání kongresu bylo opakováno, že jsou banky v silné pozici a mají dost likvidity na situace, kdy to bude potřeba.

Jako obvykle není překvapením, že FED lže, jako když tiskne.

2022: tichá smrt bank v USA

Fakt, že je bankovní systém Spojených států doslova rekt, byl jasným v podstatě celému průmyslu, pouze ne obyčejným lidem.

„Ať už záměrně lhali sami sobě nebo naschvál všem zákazníkům, nyní je věc jasná. Mám tady linky prokazující, že banky panikařily po celý rok 2022 a věděly, v jakých nesnázích se nachází. Masivní snížení dluhopisových portfolií pro ně znamená smrt. A víte, s jakým řešením nakonec přišly? Proto tomu říkám Strýček Sam Bankman. Banky stejně jako Sam v FTX použily prostý účetnický trik a hodnotu dluhopisů zapsaly na takové číslo, za jaké ho nakoupily. Ve skutečnosti tam žádná hodnota není, banky jsou na mizině.“ Balaji

Pro vysvětlení historických ztrát bank se hodí pár následujících zdrojů, ze kterých lze vidět, že byla celá věc schovaná přímo pod lampou po celý rok 2022:

„FDIC vyjadřuje obavy z rostoucích nezrealizovaných ztrát bankovního sektoru.“ „…Grutenberg zmiňuje ztráty bank jako signifikantní zátěž, která se brzy může stát ‚problematickou‘.“

Jak víte, FDIC je v podstatě pojišťovnou pro banky. Například, deposity v Sillicon Valley Bank (SVB) byly pojištěny do hodnoty 250,000 USD. Tedy do té doby, než vláda USA prohlásila, že jsou pojištěné všechny systémově významné banky, do neomezené hodnoty. QE Inifinity, pamatujete?

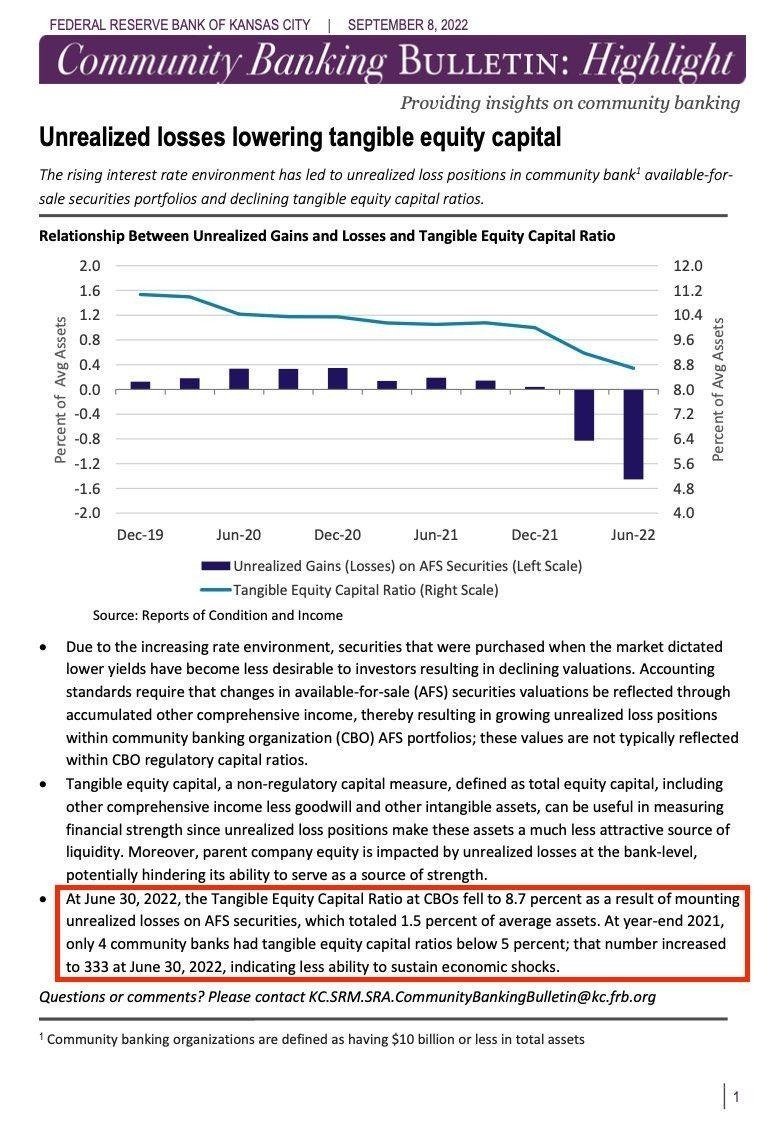

„… na konci roku 2021 vykazovaly pouze 4 komunitní banky snížení míry hmotného kapitálu pod 5 %. 30. června 2022 se jedná o 333 bank, tedy číslo, které indikuje nízkou schopnost ustát ekonomické šoky.“

Dámy a pánové, představujeme Vám geniální vynález… bankovnictví částečných rezerv!

Lži, zástěrka a typický psy-op

Pokud dojde k finálnímu bank-runu a široké veřejnosti docvakne, že banky jejich peníze ve skutečnosti nemají, a že o tom politici a bankéři po celou dobu věděli, bude se jednat o natolik hlubokou zradu důvěry držitelů dolaru, že již nebude návratu.

Hrozba rychlého bank-runu je navíc mnohem silnější, než tomu bylo během poslední krize roku 2008. Nacházíme se v době doslova instantního šíření informací, pokud se projeví problém, díky sociálním médiím o něm ví všichni, hned a naráz. To samé proběhlo v případě SVB.

FED spolu s bankami si uvědomují, v nakolik prekérní situaci se nachází. Jejich zoufalost byla podržena i nedávným děním – operace Chokepoint, svalování viny krachu Silvergate a SVB na krypto společnosti a varování před kryptem jako bublinou a nebezpečným světem kriminálníků. Ve skutečnosti je však věc typicky naopak a vládní agentury pouze projektují svou vlastní situaci.

„Složitý žargon finančního systému, bankovního sektoru a FEDu slouží pro pomatení obyčejných lidí, jejich jazyk a způsob dokumentace je něčím, jako je vzor kamufláže jedovatého hada. Stejně jako v případě jedovatého hada však kamufláž není vynálezem samotného hada, jedná se o výtvor evoluce.“ Balaji

Veškeré tyto informace byly dostupné naskrze rok 2022, a to ve složitých finančních reportech bankovního sektoru, které běžný zákazník nečte, natož chápe.

Příklad toho, kde najdete vysvětlení bank o tom, že se změnil způsob účtování hodnoty dlouhodobých dluhopisů (tzn. Toho, že jsou na mizině): jak vidíte, banky se vyjadřují naprosto jasně! /s

Evoluce kamufláže jedovatého hada je zde metaforou pro to, co se odehrálo od roku 2021 do teď: nejdříve lhal FED o inflaci a důsledcích tisknutí trilionů dolarů, poté lhal o nutnosti zvednout úroky čímž následným zvednutím překvapil banky, a banky nyní musí lhát zákazníkům, jelikož ony věřily FEDu, čímž se dostaly na mizinu.

„Zde se dostáváme ke slavné frázi Jeana-Claudeho Junckera, bývalého vedoucího Eurozóny – ‚Když jde v systému do tuhého, nezbývá než lhát‘. A teď jde opravdu do tuhého. Pamatujete si na neustálé ujišťování Sama Bankmana o tom, že je vše pořádku těsně před kolapsem FTX? To je přesně to co se děje nyní – Federální reserva za posledních pár týdnů vydala hned několik veřejných prohlášení o tom, že je vše v pořádku a všechny neustále ujišťuje, že jsou banky v dobrém stavu a mají dostatek likvidity!“ Balaji

„Steady lads – deploying more capital“ DoKwon

Ve skutečnosti je však bankovní systém doslova uprostřed požáru a na hranici smrti. Taktikou FEDu a bank je tedy zakrývat pravdu do poslední chvíle a doufat, že většina lidí nezačne utíkat ze systému. Jak sami vidíte, celá věc je fraškou, která nevede nikam jinam, než zase a opět k tiskárně FEDu.

Pokud ke finálnímu bank-runu dojde a tiskárna FEDu se rozjede naposledy a naplno, proběhne rapidní digitální znehodnocení dolaru – hyperinflace.

Řetězec bankovní zkázy

Hyperinflace je fenomén, který se zdá vždy být jako něco dalekého a prozatím v nedohlednu. Hyperinflace však nastává rapidně a jen stěží ji lze zastavit. Kolaps měny je něčím, kvůli čemu ztratí jmění naprosto všichni účastníci daného monetárního systému. Proto doufáme, že se Balajiho teze nevyplní, proces kolapsu bankovního systému a následná hyperinflace rozhodně není ničím, na co se těšit.

HYPERINFLATION IS COMMON AND VERY FAST

The speed of hyperinflation takes people off guard.

Cato made a table of 56 episodes.

Prices in 1945 Hungary doubled in 15 hours!

How fast will this be in the internet age?

Buy Bitcoin and get your coins off https://t.co/FESPFu4MSH… pic.twitter.com/rOgeN28DPC

— Balaji (@balajis) March 16, 2023

Co se však ve světě stane, pokud bankovní sektor postihne takzvaná digitální smrt?

Podle Balajiho se dostanou všechny banky do stejného bodu, jako tomu bylo v případě SVB, kdy proběhl bank-run a následný krach – akcie banky se pohybovaly běžným způsobem až najednou BUM: digitální smrt:

Zde je vidět, že smrt banky může proběhnout znenadání, doslova okamžitě. To samé platí podle Balajiho pro celý bankovní systém.

Dobrá, co se stane, když digitální smrt postihne téměř celý systém? Nastane proces rapidního zvýšení centralizace bankovnictví, skryté hyperinflace dolaru maskované jako záchranná akce (vykoupení bank) a nástup totalitní kontroly pomocí CDBC.

Svět po digitální smrti bankovní systému

Nyní víme, že se FED chystá krýt pouze systémově důležité banky. Pokud bude krize pokračovat, lidé začnou masivně převádět své fondy z menších do větších bank, kde naleznou falešný pocit bezpečí. Zde se dostáváme k výše zmíněné centralizaci bankovnictví.

„Falešný pocit bezpečí, který lidé budou hledat ve větších a pojištěných bankách nás dostane do bodu, ve kterém bude celý monetární systém v rukou pouhých několika bank. Poté FED ohlásí spuštění CBDC, které je velmi příhodně naplánováno na léto tohoto roku. Poté v případě rapidního rapidního znehodnocení dolaru nastanou kontroly nad cenami spotřebního zboží, nastavování výplat a kompletní dohled a neposledně, banky zakážou jakékoli interakce s kryptoměnami.“ Balaji

Přesně tento bod je koncem momentální hry a začátkem nové éry. Moment, kdy budou v USA zbořeny mosty mezi bankovním a blockchainovým světem.

Dle Balajiho zároveň nastane post-CBDC éra, během které se světové vlády rozdělí podle toho, jaký přístup mají ke kryptoměnám. Některé ze zemí budou povolovat pouze Bitcoin, některé všechny kryptoměny, jiné zase naopak krypto kompletně vyhostí.

Bitcoin jak komodita během monetární války

„Právě teď probíhá obrovský digitální požár. Jenomže tento požár je neviditelný, téměř nikdo o něm neví. Proto jsem se rozhodl v podstatě obětovat milion dolarů, protože věřím, že je třeba spustit požární alarm.Nyní se nacházíme v čase monetární krize. Proto je nejdůležitější Bitcoin. Ethereum a další inovace mají své místo, samozřejmě, ale v době války je automatickým útočištěm Bitcoin. Jedná se o situaci bojuj nebo uteč a ještěří mozek všech z nás automaticky jako útěk a útočiště před monetárním kolapsem volí Bitcoin.“Jakmile půjde celý systém k nule, Bitcoin maximalismus absolutně vybouchne. Jak říkám, během doby krize jsme všichni Bitcoin maximalisté.Kolapsem měnových systémů se spustí proces hyperbitcoinizace. Proces hyperbitcoinizace je rapidní zhodnocení Bitcoinu proti všem fiat měnám.Tohle není čas na přemýšlení o tom, kolik peněz vydělat. Jakmile dojde k finálnímu znehodnocení digitálního dolaru, najednou si uvědomíme, že jsme mnohem chudší, než jsme si mysleli. Nyní je čas přemýšlet o tom, jak a kde krizi přežít. Zároveň chci zmínit, že není jisté, že vyhrajeme, říkám pouze, že stále máme šanci. Tou šancí je Bitcoin, svobodná, důvěryhodná, necenzurovatelná, nezfalšovatelná a nezastavitelná měna od lidí lidem. O to tady teď jde a nesmíme dopustit, abychom o Bitcoin přišli.“ Balaji

Co myslíte, je situace natolik horká, jak Balaji popisuje? Má Bitcoin šanci z požáru monetární krize vyletět jako zlatý digitální fénix a pevně obsadit post globální rezervní měny?

Podělte se s námi o vás názor v komentářích!

4.5/5 - (13 votes)

Sdílejte článek

Phil - Kryptoblok

Kryptoblok je nezávislý magazín, kde se pravidelně soustředíme na prozatím masami neobjevené, ale vysoce nadějné projekty ze světa kryptoměn a technologie blockchain. Fundamentální analýza a hledání projektů, které budou hýbat průmyslem budoucnosti, to je oč tu běží.

Osobně si myslím, že Bitcoin a Ethereum budou ještě hodně dlouho koexistovat, uvidíme typické změny dominance, ale oba tyto projekty jsou esenciální součástí krypta jako takového.

Tento článek je hlavně zaměřen na rozbor Balajiho teze, osobně si myslím, že šance na její vyplnění je naprosto minimální zejména v tomto časovém měřítku. Nicméně, z malinko dlouhodobějšího hlediska (pár let a více) bych si tuto tezi dokázal představit probíhat v podstatě identicky, pouze ve zpomalenější formě. Tedy doufejme

V případě pádu dolaru vidím několik možných scénářů, ještě do nedávna popisovaných hlavně v kruzích konspiračních.

1) již někdy v roce 2001 (po pádu dvojčat) se začalo spekulovat o tom, že dolar zanikne, USA se spojí s Kanadou a zavedou novou měnu Amero. U toho bylo dokonce v roce 2007 vyraženo několik prvních mincí, což vyvolalo nemalou diskuzi. Ačkoliv se později ukázalo, že se jednalo pouze o prototypy a byl to spíše výkřik do tmy jisté Denverské společnosti.

2) Ač se to nezdá, pád dolaru by měl pro goverment řadu výhod. Jeho plánovaná likvidace by umožňovala rychle vypustit do oběhu obrovské množství nových dolarů, za které by bylo možné nakoupit např. značné množství vojenského materiálu. V posledních týdnech by pak mohlo dojít ke splacení všech dluhů vůči Číně a dalším zemím – v té době již prakticky bezcennými papírky.

3) Následný pád dolaru by umetl cestu nově vznikajícímu Ameru. Zároveň by se politici ukázali v dobrém světle, protože i v době krize se dokázali poprat s dluhy, zachránit ekonomiku a dokonce úspěšně adaptovat novou světovou měnu.

4) Změna světové moci. Jak v jedné z verzí dokumentárního filmu Zeitgeist: duch doby bylo popsáno, mělo by dojít k přelivu světové moci. Nově by se jedničkou měla stát právě Čína ve spolupráci s Ruskem (tady jsem skeptik – když vidím, jak to rusové patlají na ukrajině a přidám fakt, že jim číňani neoprávněně těží suroviny na Sibiři). Rusové tak nejspíše nebudou vhodnými parťáky.

5) a to dodávám již sám za sebe – finanční krize takovéhoto rozměru by mohla vést k převzetí modelu Islámského bankovnictví. To je je založeno na principu dodržování islámských zákonů (šaría). Toto bankovnictví se řídí zásadou, že zisk by měl být dosahován pouze z investic do reálné ekonomiky, nikoli z úroků a spekulací. V praxi to znamená, že islámské banky nabízejí různé typy úvěrů, investičních nástrojů a bankovních služeb, které jsou v souladu s islámskými principy. Například místo tradičních úvěrů s úroky poskytují islámské banky úvěry na základě podílu na zisku a ztrátě. To znamená, že klient, který si vezme úvěr, sdílí zisky i ztráty s bankou.

O tom, co zítřky přinesou můžeme jen polemizovat – stejně se to všichni dozvíme, až to skutečně nastane. Jisté je jedno – současný ekonomický model je neudržitelný a západní bankovnictví je silně prohnilé.

Ano Phile Bitcoin se stane prvni Globalni rezervou dokud ho nenahradi Ethereum aka Korporat

Osobně si myslím, že Bitcoin a Ethereum budou ještě hodně dlouho koexistovat, uvidíme typické změny dominance, ale oba tyto projekty jsou esenciální součástí krypta jako takového.

Tento článek je hlavně zaměřen na rozbor Balajiho teze, osobně si myslím, že šance na její vyplnění je naprosto minimální zejména v tomto časovém měřítku. Nicméně, z malinko dlouhodobějšího hlediska (pár let a více) bych si tuto tezi dokázal představit probíhat v podstatě identicky, pouze ve zpomalenější formě. Tedy doufejme

V případě pádu dolaru vidím několik možných scénářů, ještě do nedávna popisovaných hlavně v kruzích konspiračních.

1) již někdy v roce 2001 (po pádu dvojčat) se začalo spekulovat o tom, že dolar zanikne, USA se spojí s Kanadou a zavedou novou měnu Amero. U toho bylo dokonce v roce 2007 vyraženo několik prvních mincí, což vyvolalo nemalou diskuzi. Ačkoliv se později ukázalo, že se jednalo pouze o prototypy a byl to spíše výkřik do tmy jisté Denverské společnosti.

2) Ač se to nezdá, pád dolaru by měl pro goverment řadu výhod. Jeho plánovaná likvidace by umožňovala rychle vypustit do oběhu obrovské množství nových dolarů, za které by bylo možné nakoupit např. značné množství vojenského materiálu. V posledních týdnech by pak mohlo dojít ke splacení všech dluhů vůči Číně a dalším zemím – v té době již prakticky bezcennými papírky.

3) Následný pád dolaru by umetl cestu nově vznikajícímu Ameru. Zároveň by se politici ukázali v dobrém světle, protože i v době krize se dokázali poprat s dluhy, zachránit ekonomiku a dokonce úspěšně adaptovat novou světovou měnu.

4) Změna světové moci. Jak v jedné z verzí dokumentárního filmu Zeitgeist: duch doby bylo popsáno, mělo by dojít k přelivu světové moci. Nově by se jedničkou měla stát právě Čína ve spolupráci s Ruskem (tady jsem skeptik – když vidím, jak to rusové patlají na ukrajině a přidám fakt, že jim číňani neoprávněně těží suroviny na Sibiři). Rusové tak nejspíše nebudou vhodnými parťáky.

5) a to dodávám již sám za sebe – finanční krize takovéhoto rozměru by mohla vést k převzetí modelu Islámského bankovnictví. To je je založeno na principu dodržování islámských zákonů (šaría). Toto bankovnictví se řídí zásadou, že zisk by měl být dosahován pouze z investic do reálné ekonomiky, nikoli z úroků a spekulací. V praxi to znamená, že islámské banky nabízejí různé typy úvěrů, investičních nástrojů a bankovních služeb, které jsou v souladu s islámskými principy. Například místo tradičních úvěrů s úroky poskytují islámské banky úvěry na základě podílu na zisku a ztrátě. To znamená, že klient, který si vezme úvěr, sdílí zisky i ztráty s bankou.

O tom, co zítřky přinesou můžeme jen polemizovat – stejně se to všichni dozvíme, až to skutečně nastane. Jisté je jedno – současný ekonomický model je neudržitelný a západní bankovnictví je silně prohnilé.

Díky za zajímavý komentář! Zmíněné věci si pročtu, nevěděl jsem o nich

Dal jsem si do mobilu upomínku na 90 dní, blíží se čas predikce. BTC na milionu ani náhodou, i hyperinflace zatím v nedohlednu.